Bankarsko računovodstvo. Moskovski državni univerzitet za štampanje Računovodstvo u bankarskom sistemu

Glavni _________________________ bankarskog računovodstvenog sistema su:

Prikupljanje, obrada i prikaz primarnih podataka o aktivnostima banke;

Sistematizacija, grupisanje i generalizacija podataka u cilju dobijanja konačnih informacija o finansijskom i ekonomskom poslovanju banke;

Pružanje pouzdanih i pravovremenih informacija internim i eksternim korisnicima računovodstvenih informacija;

Formiranje informacione baze za planiranje, stimulisanje, organizaciju, regulisanje, analizu i kontrolu aktivnosti banke.

Američko računovodstveno udruženje identifikovalo je sljedeće računovodstvene modele:

-Anglo-američki model(Velika Britanija, Holandija, SAD) – računovodstvo je fokusirano na zadovoljavanje potreba investitora i kreditora;

-kontinentalni model(Evropa i Japan) – postoji konzervativizam u računovodstvenim metodama i postupcima, što je regulisano zakonom;

-___________________________________ model(Brazil i zemlje španskog govornog područja (Venecuela, Argentina)) – primjenjuje se pravovremeno periodično prilagođavanje podataka za stopu inflacije; obrasci izvještavanja su usmjereni na predstavljanje računovodstvenih informacija državnim organima kako bi se podržao proces planiranja;

-međunarodni model je računovodstveni sistem koji je nastao kao rezultat procesa dubinske integracije međunarodnih tržišta kapitala. Njegova popularizacija je olakšana stvaranjem MRS, koji odražava opšte principe, metode i računovodstvene procedure koje se mogu prilagoditi karakteristikama svakog nacionalnog računovodstvenog sistema.

Ukrajina koristi elemente ___________________ modela u svom nacionalnom računovodstvenom sistemu.

Proces formiranja nacionalnog računovodstvenog sistema u ukrajinskim bankama prikazan je na slici 1.1.

Rice. 1.1. Formiranje nacionalnog bankarskog računovodstvenog sistema i

izveštavanje u Ukrajini

Nacionalni računovodstveni sistem obuhvata finansijsko, upravljačko i poresko računovodstvo, koji se zasnivaju na jedinstvenoj informacionoj bazi, koja se razlikuje po obliku i učestalosti obračuna podataka.

Finansijsko računovodstvo u ukrajinskim bankama je komponenta računovodstvenog sistema, koja obuhvata skup pravila, metoda i računovodstvenih procedura za identifikaciju, merenje, registrovanje, akumuliranje, sumiranje, čuvanje i prenošenje informacija o poslovanju banke eksternim korisnicima, kao i internim korisnicima za vršenje upravljanja odluke.

Finansijsko računovodstvo u bankama može se podijeliti u tri dijela:

Analitičko računovodstvo– vođenje ličnih računa, vršenje knjigovodstvenih knjiženja i obračunavanje stanja i prometa po njima na osnovu primarnih dokumenata (ugovor o uslugama gotovinskog poravnanja, ugovor o kreditu, nalog za plaćanje, spomen nalog i sl.).

_____________________________ računovodstvo– vođenje bilansnih računa u skladu sa kontnim planom banke, obračunavanje stanja i prometa po njima na osnovu podataka o ličnom računu, tj. analitičke računovodstvene podatke.

Izračunavanje indikatora izvještavanja– standardi, transkripti, iznosi za simbole gotovine i simbole prihoda i rashoda, itd. na osnovu analitičkih i sintetičkih računovodstvenih podataka (stanja i promet na ličnim i bilansnim računima), te primarnih dokumenata.

Finansijsko računovodstvo je jasno regulisano propisima NBU. Principi i metodologija njenog upravljanja u banci ogledaju se u njenim računovodstvenim politikama.

Računovodstveni principi koji su definisani Pravilnikom o organizaciji računovodstva i izvještavanja u bankama Ukrajine:

- puno osvetljenje– sve transakcije podliježu registraciji na računovodstvenim računima bez izuzetaka;

- autonomija– imovina i obaveze banke moraju biti odvojene od imovine i obaveza vlasnika ove banke i drugih banaka (preduzeća);

- ___________________ – procjena imovine i obaveza vrši se na osnovu pretpostavke da banka posluje i da će poslovati u doglednoj budućnosti;

- sekvence– stalna (iz godine u godinu) primjena od strane banke odabranih računovodstvenih politika;

- ________________________________________ – transakcije se evidentiraju i iskazuju u izvještajima u skladu sa njihovom suštinom i ekonomskim sadržajem, a ne samo njihovom pravnom formom.

- istorijski (stvarni) trošak (procjena)– sredstva i obaveze se evidentiraju prioritetno po trošku njihovog sticanja ili nastanka. Sredstva i obaveze izražene u stranoj valuti se revalorizuju kada dođe do promene zvaničnog kursa na datum izveštavanja;

- obračunavanje i usklađivanje prihoda i rashoda– za utvrđivanje finansijskog rezultata izvještajnog perioda potrebno je uporediti prihod izvještajnog perioda sa troškovima ostvarenim za ostvarivanje ovog prihoda;

- __________________________ – primjena metoda vrednovanja u računovodstvu, prema kojima imovina i/ili prihodi neće biti precijenjeni, a obaveze i/ili rashodi neće biti potcijenjeni.

Upravljačko računovodstvo banke je skup pravila i postupaka koji osiguravaju pripremu i pružanje informacija o aktivnostima banke radi zadovoljenja potreba menadžmenta banke i njenih menadžera prilikom donošenja upravljačkih odluka u skladu sa zahtjevima internih regulatornih dokumenata.

Upravljačko računovodstvo kombinuje četiri komponente:

1. Operativno računovodstvo– računovodstvo privrednog i poslovnog poslovanja banke u obliku dnevnika transakcija, ugovora i ugovora, kao i planiranih i stvarnih plaćanja po njima.

2. ___________________ računovodstvo– obračun pozicija i vođenje računovodstvenih registara, kao što su tekuće pozicije imovine i obaveza, stvarni prihodi i rashodi za određeni period itd. zasnovano na operativnom računovodstvu, au nekim slučajevima i analitičkom računovodstvu.

3. Finansijsko planiranje– utvrđivanje planiranih vrijednosti za pozicije i računovodstvene registre na osnovu operativnih i pozicionih računovodstvenih podataka (planirane pozicije za imovinu i obaveze, planirani prihodi i rashodi i dr.).

4. ___________________________ – obračun pokazatelja i finansijskih pokazatelja koristeći rezultate pozicionog računovodstva i finansijskog planiranja (proračun tekuće i hitne likvidnosti, obračun kamatnih stopa).

Poresko računovodstvo u Ukrajini se provodi u skladu sa Poreskim zakonikom Ukrajine.

Globalna računovodstvena praksa razlikuje tri pristupa poreskom računovodstvu:

Računovodstveno i poresko računovodstvo su potpuno nezavisne i vode se odvojeno;

Računovodstveno i poresko računovodstvo su bliski jedno drugom, koriste istu primarnu bazu i vode se odvojeno;

- ________________________________________________________________________.

Kako bi pojednostavile poresko računovodstvo, banke naširoko koriste račune upravljačkog računovodstva. Obrasce, pravila, procedure za organizovanje i vođenje poreskog računovodstva utvrđuje Državna poreska uprava.

Sve vrste (podsisteme) računovodstva objedinjuje zajednički cilj – pružanje pouzdanih i pravovremenih informacija relevantnim kategorijama korisnika u cilju formiranja efektivnih upravljačkih odluka.

__________________ bankarsko računovodstvo– ovo je informativni prikaz stanja imovine i obaveza banke i njihove racionalne upotrebe u procesu proširene društvene reprodukcije.

Objekat bankovnog knjigovodstva- sastavni dio predmeta, vodeći računa o odgovarajućem stepenu detaljnosti i specifikacije. Predmeti bankarskog računovodstva obuhvataju: imovinu, obaveze i finansijsko-ekonomske procese kreditne institucije.

Imovina- To su resursi koje kontroliše institucija banke, stečeni su kao rezultat prethodnih transakcija i za koje se očekuje da će ostvariti prihod ili drugu ekonomsku korist u budućnosti.

Imovina = Obaveze = Obaveze + Kapital.

Obaveze– to su resursi banke, koji se sastoje od sopstvenih, privučenih i pozajmljenih sredstava za obavljanje aktivnog poslovanja u cilju ostvarivanja dobiti.

Glavni finansijski i ekonomski procesi banke su:

- kreiranje bankarskog proizvoda– interakcija radnog potencijala sa resursima koji su na raspolaganju banci. Troškovi banke za kreiranje novog proizvoda predstavljaju jedan od aspekata njenih aktivnosti, koji se odražavaju u informacionom računovodstvenom sistemu;

- promocija bankarskih proizvoda potrošačima– ovaj proces je povezan sa troškovima rada, resursima i prihodima banke kao rezultatom prodaje bankarskog proizvoda, tj. pokriva vrijeme od nastanka bankarskog proizvoda do njegove potrošnje;

- _________________________________________________________________ – pokriva obračune sa zaposlenima za plate, sa vlasnicima (akcionarima) banke, sa organima socijalnog osiguranja za doprinose, sa državnim budžetom za poreze i plaćanja.

Metoda bankovnog računovodstva– skup tehnika i metoda koji omogućavaju proučavanje stanja imovine i obaveza banke i stepena efikasnosti njihove upotrebe u bankarskom računovodstvu. Glavne metode bankarskog računovodstva su:

- ____________________________ – način prikazivanja bankarskih računovodstvenih objekata u svrhu kontinuiranog praćenja;

- inventar– način utvrđivanja stvarnog prisustva i stanja materijalnih sredstava i sredstava za određeno vrijeme preračunavanjem, vaganjem, mjerenjem, procjenom sredstava banke i upoređivanjem sa računovodstvenim podacima u cilju otklanjanja mogućih neslaganja sa stvarnošću;

- razred– metod generalizacije bankarskih računovodstvenih objekata korišćenjem jednog merača – nacionalne valute. Transakcije sa stranom valutom se preračunavaju po zvaničnom kursu NBU u trenutku sprovođenja ili izveštavanja;

- proračun– metod za izračunavanje u novčanom smislu troškova razvoja i implementacije bankarskih usluga;

- računi– način grupisanja, tekućeg računovodstva i kontrole dostupnosti i kretanja novčanih sredstava banke, izvora njihovog formiranja i finansijsko-ekonomskih procesa za sistematsku kontrolu nad njima;

- ______________________________ – način registracije informacija u računovodstvenom sistemu banke, prema kojem se svaki registarski zapis prikazuje na dva računa: na teret jednog računa i istovremeno na kredit drugog računa;

- bilans– način ekonomskog grupisanja i utvrđivanja u novčanom smislu stanja imovine, obaveza i kapitala na određeni datum;

- ____________________ – sistem međusobno povezanih opštih indikatora koji odražavaju finansijsko i ekonomsko stanje banke i rezultate njenog poslovanja za izvještajni period.

Banka je kreditna organizacija koja ima pravo da obavlja sveobuhvatne (ukupno) bankarske poslove.

Savezni zakon od 2. decembra 1990. br. 395-1 „O bankama i bankarskim poslovima“ odnosi se na bankarske poslove:

1) privlačenje sredstava fizičkih i pravnih lica na depozite (po viđenju i na određeni period);

2) plasiranje navedenih prikupljenih sredstava u svoje ime i o svom trošku;

3) otvaranje i vođenje bankovnih računa za fizička i pravna lica;

4) vršenje obračuna u ime fizičkih i pravnih lica, uključujući korespondentske banke, po njihovim bankovnim računima;

5) naplata sredstava, računa, platnih i obračunskih isprava i gotovinskih usluga za fizička i pravna lica;

6) kupovina i prodaja deviza u gotovom i bezgotovinskom obliku;

7) privlačenje depozita i plasman plemenitih metala;

8) izdavanje bankarskih garancija;

9) vršenje prenosa novca u ime fizičkih lica bez otvaranja bankovnih računa (osim poštanskih transfera).

U praksi, trgovinske organizacije koriste prilično ograničen spektar usluga koje pruža banka. Obično to uključuje otvaranje tekućeg računa, naplatu, deponovanje gotovine (prihoda od trgovanja) u banku i primanje gotovine od banke. Trenutno, organizacije i individualni preduzetnici sve više koriste ovu vrstu bankarskih usluga kao davanje kredita. U manjoj mjeri još je razvijena mjenično cirkulacija, u kojoj preduzeće kupuje mjenice od banke za korištenje u obračunima sa dobavljačima.

Prema Federalnom zakonu “O bankama i bankarskoj djelatnosti”, “...otvaranje bankovnih računa od strane kreditnih institucija fizičkih preduzetnika i pravnih lica, izuzev državnih organa i jedinica lokalne samouprave, vrši se na osnovu potvrda državne registracije fizičkih lica kao individualnih preduzetnika, potvrde o državnoj registraciji pravnih lica, kao i potvrde o registraciji kod poreskog organa.” Dakle, da bi otvorila tekući račun, organizacija mora prvo da se registruje kao pravno lice i da se registruje za poreske svrhe.

Uz ostale dokumente potrebne za otvaranje tekućeg računa, klijent je dužan da banci dostavi karticu sa uzorcima potpisa i otiskom pečata. Kartica se ručno popunjava crnim, ljubičastim ili plavim mastilom (pasta). Dozvoljeno je i korištenje pisaće mašine ili štampača ili drugih mašina za pisanje ili elektronsko računanje za popunjavanje, koristeći samo crni font. Potpisi na kartici moraju biti pisani rukom. Upotreba faksimilnog potpisa nije dozvoljena.

Savjeti osobama koje imaju pravo da potpišu i shodno tome dostave svoje uzorke banci. Nije potrebno tačno ponavljati potpis iz pasoša na kartici. Glavni uslov za uzorak vašeg potpisa na kartici je stabilnost, mogućnost višestrukog ponavljanja što je bliže moguće.

Kartica se dostavlja banci u jednom primjerku za svaki bankovni račun. To je odobreni obrazac obrasca br. 0401026 prema OKUD-u (Sve-ruski klasifikator upravljačke dokumentacije OK 011-93).

Nekoliko riječi o plaćanju bankarskih usluga i drugim obračunima između banke i njenog klijenta. Prilikom otvaranja tekućeg računa potpisuje se ugovor između banke i njenog klijenta. Ovo je veoma ozbiljan dokument. Posebno se propisuju pitanja kao što su lista i plaćanje usluga koje banka pruža klijentu, obračunavanje kamate klijentu za korišćenje njegovih sredstava i osnov za otpis sredstava sa računa klijenta bez njegovog naloga. .

Glavni oblici bezgotovinskog plaćanja su:

1) poravnanja platnim nalozima;

2) poravnanja po akreditivu;

3) plaćanja čekovima;

4) obračuni za naplatu.

Organizacije koje sklapaju ugovor o tekućem računu samostalno biraju za sebe oblike bezgotovinskog plaćanja. Oblici bezgotovinskog plaćanja mogu se posebno utvrditi u ugovorima zaključenim između ugovornih organizacija. Za bezgotovinsko plaćanje putem gore navedenih obrazaca koriste se sljedeće vrste dokumenata:

1) nalozi za plaćanje;

2) akreditiva;

4) uslove plaćanja;

5) nalozi za naplatu.

Ovi dokumenti su sastavljeni prema odobrenim obrascima na obrascima uključenim u Sveruski klasifikator upravljačke dokumentacije (OKUD) OK 011-93 (klasa „Jedinstveni sistem bankarske dokumentacije“). Dozvoljeno je korištenje štampanih obrazaca, popunjavanje obrazaca pomoću računara (upotreba obrazaca uključenih u referentne, pravne i računovodstvene programe), kao i kopije obrazaca izrađenih na opremi za umnožavanje, ako se kopiranje vrši bez izobličenja.

Potpun i detaljan opis dokumenata za poravnanje banke, pravila za njihovo popunjavanje i postupak obavljanja bankarskih poslova dat je u Pravilniku Centralne banke od 3. oktobra 2002. godine br. 2-P „O bezgotovinskom plaćanju u Ruske Federacije.”

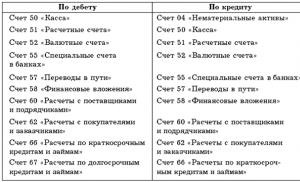

Trgovačka organizacija je dužna da vodi strogu evidenciju transakcija koje se odvijaju na tekućem računu. U osnovi, to je plaćanje robe od kupaca, plaćanje dobavljačima, plaćanje raznih usluga, kupljene opreme i materijala, prenos poreza, kreditiranje naplate i trgovačkih sredstava deponovanih u banci, zaduženje sa računa iznosa koje banka izdaje u gotovini, plaćanje ostalih plaćanja, uključujući broj bankarskih usluga. Na tekući račun se takođe primaju i otplaćuju krediti koje je organizacija izdala od strane banke i na njih se plaća kamata. Ako organizacija koristi kredit u stranoj valuti (obavlja druge devizne transakcije), iznosi za kupovinu i prodaju valute takođe prolaze kroz tekući račun u rubljama. Za obračun dostupnosti i kretanja sredstava preduzeća u ruskim rubljama na tekućem računu otvorenom kod kreditne institucije (banke), namijenjen je račun 51 „Tekući računi“.

Na teret ovog računa iskazuje se prijem sredstava na tekući račun preduzeća, a na dobrobit se, shodno tome, zadužuju sredstva sa računa. Račun 51 korespondira sa sljedećim računima (tabela 15).

Tabela 15

Analitičko računovodstvo za račun 51 vrši se za svaki tekući račun, odnosno ako organizacija ima jedan tekući račun u jednoj banci, onda se analitika za račun 51 ne vodi.

Ako organizacija ima više tekućih računa, raspoloživost i protok sredstava će se evidentirati za svaki tekući račun posebno.

Ako preduzeće podiže kredit kod banke, banka za to samostalno otvara kreditni račun.

Za razliku od tekućeg računa, otvaranje kreditnog računa ne zahtijeva obavezno prijavljivanje poreznim vlastima.

Iznos kredita ide na račun kredita, a sa njega banka prenosi na tekući račun kompanije.

Vostok LLC primio je od banke u kojoj je otvoren njegov tekući račun kratkoročni kredit u iznosu od 100.000 rubalja. Navedeni iznos se prenosi na tekući račun preduzeća Računovođa Vostok LLC vrši sljedeće unose u svom računovodstvu: Debitni račun 51 Tekući računi, Kreditni račun 66 “Poravnanja za kratkoročne kredite i pozajmice” - 100.000 rubalja. – kredit je izdala banka; Zaduživanje računa 51 „Tekući računi”, Kredit računa 51 „Tekući računi” - 100.000 rubalja. – primljen je kredit od banke.U ovom slučaju na podračunu 51.1 iskazuje se kretanje sredstava po tekućem računu preduzeća, a podračunu 51.2 na računu kredita.

Trenutno, kompjuterizovani računovodstveni sistemi postaju sve rasprostranjeniji. Ne dozvoljavaju svi programi da „razdvojite“ račun 51 na podračune, tj. prilikom generisanja dokumenta „Izvod“ u dnevniku „Banka“ možete izabrati bilo koji od nekoliko tekućih računa, ali će u svakom slučaju transakcije biti generisane prema račun 51. U praksi, većina računovođa ne provodi odvojenu analitiku na računima kredita. U tome nema velike greške, jer stanje na kreditnom računu uvijek ostaje nula.

Sve transakcije po tekućem računu moraju biti potvrđene izvodima banke i relevantnom dokumentacijom za svaku transakciju. Ako organizacija radi s bankom na daljinu (na primjer, u okviru programa „Klijent – banka“), to je zgodno, jer se bankovne transakcije završavaju brže, a računovodstvo organizacije ranije prima operativne informacije o statusu svog tekućeg računa. . Međutim, čak iu ovom slučaju, „živi“ bankovni izvodi i dokumenti moraju biti dostavljeni u potpunosti.

Ponekad se javljaju situacije kada sredstva koja su greškom kreditirana ili otpisana prođu kroz zaduženje ili kredit tekućeg računa organizacije. Što učiniti ako računovođa otkrije takav iznos prilikom provjere bankovnih izvoda? Naravno, ne možete čekati da banka ispravi grešku. Greška ili ne, transakciju je izvršila banka i stoga se mora odraziti u računovodstvenim evidencijama. Iznos koji je pogrešno raspoređen na teret ili na teret tekućeg računa mora se prikazati na računu 76.2 „Obračun potraživanja“ do pojašnjenja.

Među dokumentima koji potvrđuju transakcije koje su se desile na osnovu bankovnog izvoda mogu se nalaziti zahtjevi i nalozi za plaćanje, spomen nalozi, kopije pratećih računa za vreće za naplatu itd. Po prijemu dokumenata iz banke, računovođa preduzeća provjerava dostupnost i usklađenost dokumenata za svaku koja se ogleda u izjavi o operaciji. Na osnovu primljene dokumentacije i izvoda vrše se odgovarajuća knjigovodstvena knjiženja. Primljeni dokumenti se spajaju zajedno sa odgovarajućim izvodom. Na kraju mjeseca izvode sa zavedenim dokumentima savijaju se po redu, spajaju i čuvaju u skladu sa pravilima čuvanja knjigovodstvenih dokumenata.

Ako organizacija obavlja transakcije ne samo s ruskim rubljama, već i sa stranom valutom, njihovo računovodstvo će se voditi na računu 52 „Valutni računi“. Funkcije ovog računa i računovodstvo transakcija na njemu su uglavnom slične računu 51 „Tekući računi“. Za svaki otvoreni devizni račun vodi se analitičko računovodstvo za račun 52. Osim toga, ako organizacija ima devizne račune u Ruskoj Federaciji iu inostranstvu, preporučuje se otvaranje računa 52 "Valutni računi" podračuna 1 "Valutni računi u zemlji" i 52 "Valutni računi" podračuna 2 "Valutni računi u inostranstvu ”. Ako organizacija koristi nekoliko vrsta stranih valuta, biće zgodno i jasno voditi evidenciju za svaku vrstu valute.

Račun 52 “Valutni računi” korespondira sa sljedećim računima (tabela 16).

Tabela 16

Obračun sredstava na računu 52 „Valutni računi“ može se vršiti i direktno u stranoj valuti iu njenoj protuvrijednosti u rubljama. Moderni kompjuterski računovodstveni programi pružaju malo drugačiji oblik bankovnog izvoda za devizni račun od onog u rubljama. Podrazumijeva unos informacija o vrsti valute, iznosu u valuti i iznosu u protuvrijednosti u rubljama, odnosno kada se obračunavaju sredstva u stranoj valuti, valuta se mora istovremeno pretvoriti u rublje. Ako ste odlučili da vodite evidenciju na računu 52 „Valutni računi“ direktno u protuvrijednosti u rubljama (ovo ima svoje prednosti i nedostatke - ovisno o obimu i prirodi transakcija koje se odvijaju na računu), tada vam je potrebna opcija računalnog računovodstva za odabir u Rublja se koristi kao valuta. Tada će iznos u stranoj valuti biti jednak njegovoj protuvrijednosti u rubljama.

Popunjavanje bankovnih izvoda, generisanje i čuvanje bankovnih dokumenata su takođe slični zahtevima za račun 51 „Tekući računi“.

Računovodstvo- sistem dizajniran da prikuplja, registruje i sumira informacije u novčanom smislu o imovini privrednog subjekta kroz kontinuirano, kontinuirano i dokumentarno računovodstvo.

svakako, računovodstvo u poslovnim bankama je vrlo specifična. Međutim, opšta pravila za njegovo vođenje i zadaci s kojima se suočava su slična onima koji se koriste u drugim organizacijama, kao i definitivni zakonodavni i regulatorni dokumenti.

Računovodstveni zadaci

Što se tiče zadataka - ovo je završeno, blagovremeno i tačno odražavanje u računovodstvu bankarskog poslovanja, koji ima za cilj dobijanje pouzdanih informacija o stanju banke, utvrđivanje internih rezervi za stabilnu finansijsku poziciju, te korištenje računovodstvenih podataka za donošenje odluka o upravljanju bankom.

Zakonodavna i regulatorna dokumentacija

Glavni dokumenti, koji omogućavaju regulisanje računovodstva u komercijalnim bankama, su zakon o Banci Rusije, propisi o računovodstvu, kontni plan za računovodstvo u kreditnim institucijama i dr.

Tražite odgovor? Postavite pitanje advokatima!

9576 advokati vas čekaju Brzi odgovor!

Postavi pitanje

Banka razvija i odobrava računovodstvene politike u skladu sa pravilima za vođenje evidencije u kreditnim institucijama i drugim regulatornim dokumentima.

osim toga, akti koje je izdala Banka Rusije, su regulatorni dokumenti na koje se treba oslanjati prilikom obavljanja gotovinskih transakcija.

Opća pravila za računovodstvo

Obavezno odobrenje od strane direktora banke predmet: radni kontni plan, obrasci primarnih računovodstvenih dokumenata koji se koriste, princip rada sa filijalama, postupak procene imovine i sprovođenja inventara, pravila koja formiraju tok rada, metodologija koja vam omogućava obradu računovodstvenih informacija, metode kontrole nad poslovanjem koje se odvija u banci.

Sve odgovornost za usklađenost računovodstva zakonodavstvo i njegova organizacija padaju na čelo banke, a za vođenje evidencije, kreiranje računovodstvenih politika i obezbjeđivanje pouzdanog izvještavanja - na glavnog računovođu.

Banka stalno vodi evidenciju, bez prekida, od momenta zvanične registracije do momenta kada je, u skladu sa zakonom, reorganizovan ili likvidiran.

Računovodstvo imovine, poslovne i druge transakcije koje banka obavlja metodom dvostrukog unosa na međusobno povezanim računima.

Final rezultate inventara moraju se uzeti u obzir u računovodstvenim računima u potpunosti i bez ispravki.

Predmet i principi računovodstva

Predmet računovodstva U poslovnoj banci se koriste sva raspoloživa sredstva i obaveze. Imovina predstavlja sredstva koja služe kao osnova za statutarni prihod, a obaveza predstavlja izvore iz kojih ta sredstva nastaju.

Računovodstvo u poslovnoj banci, njegova organizacija i održavanje, zasnivaju se na principima kao što su kontinuitet, postojanost, opreznost, gotovinski metod u pogledu prikazivanja prihoda i rashoda, ažurnost, sredstva i obaveze, njihova procena i odvojeno odslikavanje u računima, kontinuitet pristiglog stanja i otvorenost.

Organizacioni rad

Osnova bankarskog računovodstva je operativni rad, koji uključuje vođenje posebnih, tekućih i drugih računa; transakcije sa plemenitim metalima, valutama, hartijama od vrednosti; obavljanje internih bankarskih poslova; hitne bankarske transakcije; obračun vrijednosti na vanbilansnim računima.

Računovodstveni i operativni poslovi banke čine računovodstveno-operativni rad, a zaposleni koji obavljaju odgovarajuće funkcije čine računovodstveni i operativni bankarski aparat. Sastoji se od zaposlenih koji sastavljaju, kontrolišu obračunske i monetarne dokumente i obrađuju bankarske transakcije na računovodstvenim računima. Aparatom rukovodi glavni računovođa banke. Takođe distribuira specifične radove među izvođačima. Rad aparata je zasnovan na principu jedne računovodstvene službe, operativnih timova ili odgovornih rukovodilaca.

Cjelokupan obim računovodstvenih transakcija obavljen podložan kontinuiranoj kontroli, osnova za to je primarna dokumentacija i evidencija na ličnim računima. A funkcije kontrole nad računovodstvenim, uključujući i gotovinsko poslovanje, dodijeljene su zaposlenima kojima su povjerene.

Računovodstveni obrasci

Bankarsko računovodstvo vodi se prema jednom od preporučenih računovodstvenih obrazaca: časopis - red, časopis - Početna, spomen - red, automat.

Razvijena su pravila po kojima se formira tok dokumenata i metodologija koja omogućava obradu računovodstvenih informacija u skladu sa saveznim zakonom o računovodstvu.

Banka postavlja sopstveni raspored tok dokumenata i odrediti radni dan i njegovo trajanje.

Periodi čuvanja dokumenata

Banka dizajniran da osigura sigurnost registara računovodstvo i izvještavanje, primarna knjigovodstvena dokumentacija Rokovi čuvanja utvrđuju se u skladu sa pravilima državnog arhivskog poslovanja, ali najmanje pet godina.

Računovodstvene iskaze banka dostavlja u određenim rokovima iu potrebnom obimu, što je regulisano propisanim uputstvima u aktima Banke Rusije.

Upotreba bankovnih kartica je zgodan i isplativ način bezgotovinskog plaćanja kako za banke tako i za klijente. Korištenje bankovnih kartica omogućava vlasnicima, odnosno fizičkim licima, uključujući i ovlaštena pravna lica, da obavljaju transakcije sa sredstvima koja drži izdavalac u skladu sa ugovorom i važećom zakonskom regulativom.

Računovodstvena politika za transakcije poravnanja korištenjem bankovnih kartica zasniva se na zahtjevima sljedećih propisa koji regulišu sprovođenje ovih operacija od strane banaka na teritoriji Ruske Federacije:

Uredba Banke Rusije od 24. decembra 2004. br. 266-P „O izdavanju bankovnih kartica i transakcijama koje se obavljaju platnim karticama“;

Uredba Banke Rusije od 26. marta 2007. br. 302-P „O pravilima računovodstva u kreditnim institucijama koje se nalaze na teritoriji Ruske Federacije“.

Spisak glavnih računa koji se koriste za evidentiranje transakcija bankovnim karticama

Računi kupaca

Sredstva klijenata pojedinaca za namirenja po transakcijama izvršenim platnim karticama, kreditnim karticama evidentiraju se na bilansnim računima br. 40817 „Fizička lica“, br. 40820. Računi su pasivni.

Namjena računa br. 40817: obračun sredstava fizičkih lica koja nisu vezana za njihovu djelatnost.

Svrha računa br. 40820: obračun sredstava i poravnanja za transakcije koje obavljaju nerezidentna lica u skladu sa valutnim zakonodavstvom Ruske Federacije i propisima Banke Rusije bez upotrebe posebnih bankovnih računa.

Analitičko računovodstvo vodi lične račune otvorene za fizička lica (uključujući i nerezidente) u skladu sa ugovorom o bankovnom računu.

Kreditni računi odražavaju:

Iznosi primljeni u korist fizičkog lica bankovnim transferom sa računa pravnih i fizičkih lica, depoziti (depoziti);

Transferi bez otvaranja računa;

Na teret računa se vidi:

Iznosi koje je pojedinac primio u gotovini;

Iznosi koje fizičko lice prenosi bankovnim transferom na račune pravnih i fizičkih lica, na depozitne račune;

Sredstva klijenata pravnih lica za namirenja transakcija izvršenih korišćenjem korporativnih bankovnih kartica (platnih i kreditnih) evidentiraju se na bilansnim računima br. 405HH „Računi organizacija u saveznoj svojini“, br. ) imovine", br. 407HH "Računi nevladinih organizacija". Računi su pasivni.

Računi se otvaraju u ruskoj valuti ili u stranoj valuti na osnovu ugovora o bankovnom računu.

Analitičko računovodstvo vodi lične račune otvorene za pravna lica u skladu sa ugovorom o bankovnom računu.

Kreditni računi odražavaju:

Iznosi deponovani u gotovini;

Iznosi primljeni u korist pravnog lica bankovnim transferom sa računa pravnih i fizičkih lica, depoziti (depoziti);

Iznosi datih kredita;

Iznos kamate koju je banka obračunala na stanje računa;

Ostala primanja sredstava predviđena propisima Banke Rusije.

Na teret računa se vidi:

Iznosi primljeni od strane predstavnika pravnog lica u gotovini;

Iznosi koje pravno lice prenosi bankovnim transferom na račune pravnih i fizičkih lica, na depozitne račune;

Iznosi koji se koriste za otplatu duga po datim kreditima, uključujući kamatu na njih;

Iznosi provizije od banke i drugih učesnika u platnom prometu;

Drugi poslovi predviđeni propisima Banke Rusije.

Poslovanje se obavlja u korespondenciji sa računima za obračun sredstava klijenata, depozita (depozita), korespondenata, gotovine, kredita, potraživanja i obaveza po kamatama, prihoda i rashoda banaka, nepotpunih namirenja.

Nedovršeni računi poravnanja

Obračun nerešenih poravnanja po transakcijama izvršenim platnim karticama vodi se na bilansnim računima br. 30232, 30233.

Račun broj 30232 je pasivan. Račun broj 30233 je aktivan.

Analitičko računovodstvo za račune br. 30232, 30233 vrši se na ličnim računima otvorenim u sljedećim rubrikama:

Ugovorne organizacije;

Vrste poslovanja (naselja);

Učesnici platnog sistema;

Vrste valuta;

Vrste platnih kartica.

U dobrom iznosu računa broj 30232 iskazuju se iznosi odobreni za transakcije izvršene platnim karticama u korespondenciji sa korespondentskim računima, računima kase, računima gotovine na bankomatima i drugim računima u utvrđenim slučajevima.

Na dugovanju računa br. 30232 iskazuju se sljedeći iznosi:

Otpis za transakcije izvršene platnim karticama, u korespondenciji sa bankovnim računima klijenata, korespondentskim računima i drugim računima u utvrđenim slučajevima;

Primljene provizije na transakcije izvršene platnim karticama, u korespondenciji sa računima za obračun prihoda po osnovu PDV-a (za transakcije koje podliježu PDV-u);

Prilikom izmirenja nerešenih poravnanja u korespondenciji sa aktivnim računom obračuna na čekanju za transakcije platnim karticama.

Na dugovanju računa br. 30233 iskazuju se sljedeći iznosi:

Otpis sa korespondentnih i drugih računa u utvrđenim slučajevima;

Banka preuzimalac prenosi trgovačkim (uslužnim) organizacijama;

Gotovina izdana vlasnicima platnih kartica;

Vraća klijentima koji su greškom terećeni sa njihovih bankovnih računa na osnovu prethodno primljenih uplata.

U kreditu računa br. 30233 prikazani su sljedeći iznosi:

Otpis na osnovu primljenih uplata u korespondenciji sa bankovnim računima klijenata, korespondentskim računima i drugim računima u utvrđenim slučajevima;

Troškovi provizije za transakcije izvršene platnim karticama, u korespondenciji sa računima troškova;

Prilikom izmirenja nedovršenih obračuna u korespondenciji sa pasivnim računom nedovršenih obračuna za transakcije platnim karticama.

Računi za evidentiranje sredstava na bankomatima

Obračun gotovine u rubljama i stranoj valuti koji se drži na bankomatima i transakcija izvršenih ovim sredstvima vrši se na bilansnom računu br. 20208. Račun je aktivan.

U analitičkom računovodstvu, odvojeni lični računi se vode za svaki bankomat i po vrsti valute.

Na teret računa se vidi:

Gotovina deponovana prilikom utovara na bankomate u korespondenciji sa računom kase;

Sredstva položena od strane klijenata u korespondenciji sa računima nedovršenih obračuna za transakcije izvršene platnim karticama, bankovnim računima klijenata.

Kredit na računu odražava:

Isplata gotovine sa bankomata u korespondenciji sa računima nedovršenih obračuna za transakcije izvršene platnim karticama, bankovnim računima klijenata;

Iznosi sredstava prilikom istovara i podizanja gotovine u korespondenciji sa računom kase;

Iznosi na drugim računima u određenim slučajevima.

Računi za plaćanje prepaid karticama

Obračun transakcija sa pripejd karticama se vrši pomoću bilansnog računa broj 40903 „Sredstva za obračun čekovima, prepaid karticama“. Račun je pasivan.

Postupak vođenja analitičkog računovodstva za račun broj 40903 za prepaid kartice banka utvrđuje samostalno. Kako ne biste imali nepotrebne račune, možete se ograničiti na vrste prepaid usluga (Internet, mobilne komunikacije, međugradski pozivi i druge robe, radovi, usluge, plaćanja za koje se obavljaju prepaid karticama). Ili otvarati račune u kontekstu organizacija koje obavljaju relevantne poslove sa kojima banka vrši obračun.

U analitičkom računovodstvu, odvojeni lični računi se vode po vrstama prepaid usluga i organizacijama druge strane.

U kreditnom računu računa se evidentiraju iznosi primljeni od fizičkih lica radi obavljanja transakcija putem prepaid kartica u korespondenciji sa računom kase, bankovnim računima klijenata, korespondentskim računima, gotovinskim računima na bankomatima, računima za evidentiranje nedovršenih obračuna za transakcije izvršene platnim karticama. kart.

Zaduživanje računa se vrši:

Iznosi transakcija po prepaid karticama, preneseni pružaocima prepaid usluga, u korespondenciji sa korespondentskim računima, bankovnim računima klijenata, računima za evidentiranje nerešenih poravnanja za transakcije izvršene korištenjem platnih kartica;

Bankarske provizije u korespondenciji sa računima za obračun prihoda po osnovu PDV-a (za transakcije podložne PDV-u).

Vanbilansni računi za platne kartice

Obračun nepersonalizovanih i personalizovanih platnih kartica u prodavnici vrednosti vrši se na vanbilansnom računu broj 91202 „Razne vrednosti i dokumenti“. Račun je aktivan.

U analitičkom računovodstvu, odvojeni lični računi se vode za nepersonalizovane i personalizovane platne kartice.

Obračun poslanih i izdatih platnih kartica na izvještaj i dostavljenih na personalizaciju vrši se na vanbilansnom računu broj 91203 „Razne vrijednosti i isprave poslane i izdate na izvještaj, za proviziju“. Račun je aktivan.

U analitičkom računovodstvu, odvojeni računi se vode za odgovorna lica i organizacije primaoca.

Nepersonalizovane i personalizovane platne kartice u prodavnici vrednosti, poslane i izdate za izveštavanje, prenete na personalizaciju, uzimaju se u obzir na vanbilansnim računima uz uslovnu procenu od jedne rublje za svaku platnu karticu.

Prilikom iskazivanja transakcija korištenjem platnih kartica u računovodstvu, koriste se i drugi bilansni računi. Na primjer:

Novčani račun br. 20202 i korespondentni računi;

Obaveze i zahtjevi za plaćanje kamate (br. 47426, 47427);

Tekući računi pravnih lica i depoziti fizičkih lica;

Računi kredita i prekoračenja;

Računi međugranskog poravnanja;

Računi prihoda i rashoda banaka itd.

Osnovne operacije. Deponovanje gotovine

Obračun transakcija polaganja (dopune) sredstava na račun klijenta za podršku transakcijama platnim karticama evidentira se na bilansnim računima sa sljedećim unosima.

Uplata (dopuna) sredstava od strane pojedinca u gotovini u sjedištu banke u kojoj se kartica izdaje izdaje se na osnovu naloga za prijem:

Dt 20202

Kt 40817"pojedinci"

Kt 40820“Računi nerezidentnih fizičkih lica”

Registracija bezgotovinskog depozita u sjedištu banke u kojoj je kartica izdata:

Dt 42301-42307“Depoziti i druga sredstva prikupljena od fizičkih lica”, 40817 "pojedinci"

Kt 40817"pojedinci"

Dt 42601-42607“Depoziti i druga privučena sredstva nerezidentnih fizičkih lica”, 40820 “Računi nerezidentnih fizičkih lica”

Kt 40820“Računi nerezidentnih fizičkih lica”

Dt 405-407

Kt 405-407 Račun pravnog lica, u zavisnosti od oblika svojine, otvoren na osnovu ugovora o bankovnom računu kojim se obavljaju transakcije platnim i kreditnim karticama

Za operaciju dopune računa, kada fizičko lice uplati sredstva, generira se nalog za prijem u tri primjerka, u kojem je u svrhu plaćanja naznačeno puno prezime, ime, patronim (ako postoji) vlasnika kartice i njen broj.

Pravno lice dostavlja banci popunjen nalog za svaki iznos dopune. U koloni “Svrha plaćanja” naznačite “Dopuna računa za plaćanja korporativnom karticom”.

Prvi primjerak platnog dokumenta (nalog za prijem, nalog za plaćanje) stavlja se u dokumente dana, drugi se izdaje klijentu, treći primjerak se prenosi u centralni platni centar.

Računovodstvo izdavanja novčanih sredstava i obračuna sa klijentom za transakcije izvršene korišćenjem bankovnih kartica

Osnova za poravnanje transakcija platnim karticama i potvrđivanje njihovog završetka je dokument o transakcijama platnom karticom, sastavljen na papiru i (ili) u elektronskom obliku.

Dokument za transakcije platnom karticom mora sadržavati sljedeće obavezne podatke:

Identifikator bankomata, elektronskog terminala ili drugog tehničkog sredstva namijenjenog za obavljanje transakcija korištenjem platnih kartica;

Vrsta operacije;

Datum transakcije;

Iznos transakcije;

Valuta transakcije;

Iznos provizije (ako je primjenjivo);

Podaci o platnoj kartici.

Prilikom obavljanja transakcija na gotovinskom punktu, dokument o prometu platnom karticom na papiru, kada se sastavlja, dodatno se upotpunjuje potpisima vlasnika platne kartice i blagajnika.

Dokument o transakcijama platnom karticom može sadržati dodatne detalje utvrđene pravilima učesnika u poravnanju ili internim pravilima banke.

Ako je dokument o transakcijama platnom karticom sastavljen bez postupka autorizacije, ali to stvara obavezu izdavaoca prema sticaocu da izvrši ovaj dokument, u njemu se ne navodi šifra autorizacije.

Podaci o dokumentima za transakcije pomoću platne kartice moraju sadržavati karakteristike koje omogućavaju pouzdano uspostavljanje korespondencije između podataka o platnoj kartici i odgovarajućeg računa fizičkog, pravnog lica, individualnog preduzetnika, kao i između identifikatora trgovinskih organizacija (usluga), blagajne. , bankomati i bankovni računi trgovinske organizacije (usluge).

Prilikom izdavanja ili primanja gotovine u valuti Ruske Federacije ili u stranoj valuti pomoću platnih kartica na blagajni kreditne organizacije, pored dokumenata za transakcije korištenjem platnih kartica, izdaju se i potvrde o gotovini (troškovi) kako je predviđeno Uredba Banke Rusije br. 318 od 24. aprila 2008. -P „O postupku obavljanja gotovinskih transakcija i pravilima skladištenja, transporta i prikupljanja novčanica i kovanog novca Banke Rusije u kreditnim institucijama na teritoriji Ruske Federacije “, a sastavlja se dokument kojim se potvrđuje obavljanje transakcija gotovinom i čekovima, kao i registar transakcija gotovinom i čekovima, predviđen Uputstvom Banke Rusije br. 136-I od 16. septembra 2010. „O postupak ovlaštenih banaka (filijala) za obavljanje određenih vrsta bankarskih transakcija sa gotovinom u stranoj valuti i transakcija sa čekovima (uključujući putničke čekove), čija je nominalna vrijednost iskazana u stranoj valuti, uz učešće fizičkih lica."

Postupak iskazivanja u računovodstvenim transakcijama za izdavanje gotovine vlasnicima bankovnih kartica na mjestima za izdavanje gotovine

Osnova za sastavljanje obračunskih i drugih dokumenata koji odražavaju iznose transakcija izvršenih platnim karticama u računovodstvenim evidencijama učesnika poravnanja je registar plaćanja ili elektronski dnevnik.

Obračun poslova izdavanja gotovine na blagajnama vrši se sljedećim redoslijedom.

Izdavanje gotovine od strane banke izdavaoca vlasnicima bankarskih kartica-klijentima ove kreditne institucije:

Dt 40817"pojedinci"

Kt 20202"Blagajna kreditnih organizacija"

Dt 40820“Računi nerezidentnih fizičkih lica”

Kt 20202"Blagajna kreditnih organizacija"

Dt 405-407 Račun pravnog lica u zavisnosti od oblika vlasništva (za račune koji omogućavaju transakcije bankovnim karticama)

Kt 20202"Blagajna kreditnih organizacija"

Zaduživanje ili odobravanje sredstava za transakcije izvršene platnim karticama vrši se najkasnije narednog radnog dana od dana prijema platnog registra ili elektronskog dnevnika kreditne institucije.

Ako platni registar ili elektronski dnevnik primi kreditna institucija izdavalac (kreditna institucija sticalac) pre dana koji prethodi danu zaduženja ili odobrenja sredstava sa korespondentnog računa kreditne institucije izdavaoca (kreditne institucije stjecatelja) otvorenog kod kreditne institucije koja nosi ne dođe do međusobnih obračuna učesnika u obračunima za transakcije platnim karticama (agent za poravnanje), odnosno dana prijema sredstava deponovanih za obračune prepaid karticom, tada su obračuni za transakcije izvršene platnim karticama nepotpuni do navedenog trenutka od datuma prijem registra plaćanja ili elektronskog časopisa.

Izdavanje gotovine vlasnicima bankovnih kartica koji nisu klijenti ove kreditne institucije (ekjering) evidentira se u računovodstvu, uzimajući u obzir nepotpunost obračuna, kako slijedi.

Registar plaćanja se prima prije dana koji prethodi danu uplate sredstava:

Dt 30233“Nedovršena poravnanja za transakcije izvršene platnim karticama”

Kt 20202"Blagajna kreditnih organizacija"

Kt 20207“Gotovinski novac u poslovnim blagajnama koje se nalaze izvan prostorija kreditnih institucija” - za iznos izdatih sredstava

Za podizanje gotovine naplaćuje se naknada. Međutim, račun broj 30233 ne odgovara računu prihoda. Prema ciljanim objašnjenjima Banke Rusije, u ovim slučajevima račun prihoda mora odgovarati korespondentnom računu.

Prijem povraćaja sredstava izdatih vlasnicima bankovnih kartica koji nisu klijenti ove kreditne institucije, nakon prijema izvoda o kreditiranju, povraćaji izdatih iznosa se knjiže na korespondentni račun, račun međufilijalnih obračuna i račun prihoda za iznos provizije. :

Dt 30110- iznos primljenih sredstava

Kt 30233“Nedovršena obračuna za transakcije izvršene platnim karticama” - za iznos izdatog novca

Kt 70601

Dt 30302

Kt 30233 70601 "prihod"

Postupak iskazivanja u računovodstvenim transakcijama izvršenih u drugim bankama u vezi sa otpisom sredstava od vlasnika bankarskih kartica

Transferi sredstava (zaduživanje sa korespondentnog računa) od strane kreditne institucije izdavaoce za transakcije koje su izvršili njeni klijenti koristeći platne bankovne kartice u drugim sistemima različito se odražavaju u računovodstvu, u zavisnosti od redosleda primanja primarnih dokumenata:

1) po prijemu dokumenta koji je osnov za obavljanje obračuna (platni registar) za račune klijenata koji su obavljali transakcije platnim karticama prije terećenja sredstava sa korespondentnog računa:

Dt 40817"pojedinci"

Kt 30232“Nedovršena poravnanja za transakcije izvršene platnim karticama”

Dt 40820“Računi nerezidentnih fizičkih lica”

Kt 30232“Nedovršena poravnanja za transakcije izvršene platnim karticama”

Dt 405-407 Račun pravnog lica u zavisnosti od oblika svojine

Kt 30232“Nedovršena poravnanja za transakcije izvršene platnim karticama”

Otpis sredstava:

Dt 30232“Nedovršena poravnanja za transakcije izvršene platnim karticama”

Kt 30110“Korespondentni računi u korespondentnim kreditnim institucijama”

Dt 30232“Nedovršena poravnanja za transakcije izvršene platnim karticama”

Kt 30302“Naselja sa filijalama u Ruskoj Federaciji”

2) prilikom otpisa sredstava sa korespondentnog računa na osnovu izvoda:

Dt 30233“Nedovršena poravnanja za transakcije izvršene platnim karticama”

Kt 301 10 “Korespondentni računi u korespondentnim kreditnim institucijama”

- zaduženje sa računa kartice klijenata:

Dt 40817"pojedinci"

Kt 30233“Nedovršena poravnanja za transakcije izvršene platnim karticama”

Dt 40820“Računi nerezidentnih fizičkih lica”

Kt 30233“Nedovršena poravnanja za transakcije izvršene platnim karticama”

Dt 405-407 Račun pravnog lica u zavisnosti od oblika svojine

Kt 30233“Nedovršena poravnanja za transakcije izvršene platnim karticama”

Pripisivanje troškova provizije:

Dt 70606"troškovi"

Kt 30233“Nedovršena poravnanja za transakcije izvršene platnim karticama”

Procedura iskazivanja u računovodstvenim transakcijama u drugim bankama u vezi sa odobravanjem sredstava u korist vlasnika bankarskih kartica

Prijem sredstava (kredit na korespondentni račun) od strane kreditne institucije izdavaoca za transakcije u vezi sa polaganjem sredstava u korist klijenata vlasnika bankovne kartice se u računovodstvu različito odražava u zavisnosti od redosleda primanja primarnih dokumenata:

1) po prijemu dokumenta koji služi kao osnov za obračun (registar plaćanja) prije nego što se sredstva uplate na korespondentni račun:

Dt 30233“Nedovršena poravnanja za transakcije izvršene platnim karticama”

Kt 40817"pojedinci"

Dt 30233“Nedovršena poravnanja za transakcije izvršene platnim karticama”

Kt 40820“Računi nerezidentnih fizičkih lica”

Dt 30233“Nedovršena poravnanja za transakcije izvršene platnim karticama”

Kt 405-407 Račun pravnog lica u zavisnosti od oblika svojine

Prijenos sredstava:

Dt 30110“Korespondentni računi u korespondentnim kreditnim institucijama”

Kt 30233“Nepotpuna obračuna za transakcije izvršene platnim karticama”; 70601 "prihod"

Dt 30302“Naselja sa filijalama u Ruskoj Federaciji”

Kt 30233“Nepotpuna obračuna za transakcije izvršene platnim karticama”; 70601 "prihod"

2) kada se sredstva doznaju na korespondentni račun na osnovu izvoda:

Dt 30110“Korespondentni računi u korespondentnim kreditnim institucijama”

Kt 30232“Nedovršena poravnanja za transakcije izvršene platnim karticama”

Nakon naknadnog prijema uplatnog registra:

- kreditiranje na kartične račune klijenata:

Dt 30232“Nedovršena poravnanja za transakcije izvršene platnim karticama”

Kt 40817"pojedinci"

Dt 30232“Nedovršena poravnanja za transakcije izvršene platnim karticama”

Kt 40820“Računi nerezidentnih fizičkih lica”

Dt 30232“Nedovršena poravnanja za transakcije izvršene platnim karticama”

Kt 405-407 Račun pravnog lica u zavisnosti od oblika svojine

Pripisivanje prihoda od provizija:

Dt 30232“Nedovršena poravnanja za transakcije izvršene platnim karticama”

Kt 70601"prihod"

Organizacija plaćanja bankovnim karticama na bankomatima

Procedura postupanja s gotovinom prilikom korištenja bankomata

Poslove utovara i podizanja gotovine sa bankomata obavljaju blagajnici kreditne institucije od najmanje dvije osobe (u daljem tekstu: službenici zaduženi za servisiranje bankomata), od kojih je jednoj dodijeljena kontrolna funkcija. Gotovina potrebna za punjenje bankomata se izdaje, a gotovina podignuta sa bankomata se prima na blagajni kreditne institucije koja je instalirala bankomat.

Bankomati moraju imati mogućnost prikaza informacija o obavljenim transakcijama na papiru.

Ojačanje bankomata gotovinom vrši se po potrebi na osnovu pismenog zahtjeva blagajnika zaduženog za servisiranje bankomata, odnosno rukovodioca odjela kreditne institucije koja softverom kontroliše isporuku gotovine na bankomat.

Menadžer kase, koristeći nalog za prijem gotovine, izdaje blagajniku ili inkasantu potreban iznos novca za punjenje bankomata. Blagajnik ili inkasant stranicu po stranicu preračunava prihvaćeni iznos novca, stavlja ga u kasete i zaključava kasete ključem.

Blagajniku ili inkasatoru se mogu dati unapred pripremljene kasete sa gotovinom za punjenje bankomata. Priprema gotovine, njeno ubacivanje u kasete i zatvaranje kaseta vrši upravnik blagajne ili posebno određen blagajnik.

Na kasetu se zakači nalepnica sa brojem bankomata, iznosom uplaćenog novca, datumom, potpisom i imenskim pečatom upravnika blagajne ili posebno određenog blagajničara. Prilikom prihvatanja kaseta za punjenje bankomata, sakupljači gotovine provjeravaju integritet kasete i prisutnost detalja na etiketi.

Obračun gotovine na bankomatima vodi se na aktivnom bilansnom računu broj 20208 „Gotovina na bankomatima“. Analitičko računovodstvo se vodi za svaki bankomat u vlasništvu banke i po vrsti valute.

Dt 20208"Gotovina na bankomatima"

Kt 20202"Blagajna kreditnih organizacija"

Blagajnik ili inkasant sa bankomata izrađuje ispis o količini gotovine koja je izdata na osnovu kartica i koja se nalazi u bankomatu u trenutku otvaranja, te vadi kasete sa bankomata. Ubacuje pripremljene kasete u bankomat i ispisuje ispis sa bankomata koji potvrđuje činjenicu ulaganja novca.

Na osnovu ispisa bankomata, službenik računovodstva kreditne institucije izdaje nalog za prijem gotovine položene na blagajni.

Voditelj kase prima gotovinu podignutu sa bankomata od blagajne ili službenika naplate, usaglašava stanje novca podignutog sa kaseta sa podacima o ispisu i potpisuje nalog za prijem gotovine.

Istovar bankomata se evidentira u knjigovodstvenom unosu:

Dt 20202"Blagajna kreditnih organizacija"

Kt 20208"Gotovina na bankomatima"

Obračun operacija podizanja gotovine putem bankovnih platnih kartica na bankomatu

Nedovršena poravnanja za transakcije izdavanja gotovine iskazuju se u računovodstvu sljedećim redoslijedom.

Na osnovu registra plaćanja za transakcije korišćenjem bankovnih kartica primljenih od procesnog centra, kreditna organizacija sticalac priprema računovodstveni unos:

Dt 30233“Nedovršena poravnanja za transakcije izvršene platnim karticama”

Kt 20208"Gotovina na bankomatima"

Nakon prijema povraćaja sredstava, primanja izvoda korespondentnog računa od banke za poravnanje:

Dt 30110“Korespondentni računi u korespondentnim kreditnim institucijama”

Kt 30233“Nedovršena poravnanja za transakcije izvršene platnim karticama”

Kt 70601“Prihod” - iznos provizije za podizanje gotovine

Dt 30302“Naselja sa filijalama u Ruskoj Federaciji”

Kt 30233“Nedovršena poravnanja za transakcije izvršene platnim karticama”

Kt 70601“Prihod” - iznos provizije za podizanje gotovine

Obračun transakcija bankovnim karticama na vanbilansnim računima

Prilikom organizacije obračuna transakcija bankovnim karticama na vanbilansnim računima potrebno je uzeti u obzir da u procesu kretanja kartica prolaze kroz nekoliko faza:

Primanje kartica i dostava u blagajnu;

Slanje kartica u procesni centar na čuvanje i personalizaciju;

Dostava personaliziranih kartica u banku;

Prosljeđivanje kartica poslovnicama;

Izdavanje kartica vlasniku;

Povraćaj korištenih kartica od strane vlasnika;

Uništavanje karata.

Plastične kartice primljene od proizvođača evidentiraju se na računu br. 91202 „Razne vrijednosti i dokumenti” pod ličnim računom „Neregistrovane plastične kartice” u uslovnoj procjeni „jedna kartica - jedna rublja” prema vrsti kartice.

Prijem plastičnih kartica od proizvođača do skladišta ozvaničen je memorandumom za broj kartica (po vrsti kartice) prema tovarnom listu:

Dt 91202

Kt 99999

Knjigovodstvo po vrstama kartica vodi se u knjizi obrasca 0482171, ukupan iznos kartica se takođe odražava u knjizi inventara magacina.

Prazne plastične kartice primljene od proizvođača i primljene u blagajnu pohranjuju se u pakovanjima i poređaju po vrstama u metalne ormare, police i sefove. Uz paket sa plastičnim karticama priložen je inventar koji sadrži datum, vrstu i broj kartica. Kartice moraju biti pohranjene na način da pristup njima bude ograničen na odgovorna i posebno određena službena lica. Treba imati na umu da ne samo krađa kartice, već i neovlašteno primanje informacija o njenim detaljima može uzrokovati finansijsku štetu.

Kada blagajnik otvori pojedinačne pakete sa plastičnim karticama u prisustvu službenika odgovornih za sigurnost vrijednih stvari, provjerava se broj kartica u svakom paketu.

Svakog mjeseca 1. dana vrši se usaglašavanje analitičkog knjigovodstva ličnih računa otvorenih u računovodstvu sa podacima u knjizi obrasca 0482171.

Obračun kartica upućenih na čuvanje i personalizaciju u procesni centar

Za slanje praznih plastičnih kartica u procesni centar izdaje se spomen nalog za izdavanje vrijednih stvari, na poleđini naloga su navedeni serijski brojevi izdanih kartica. Bankovne kartice izdate za prijavu odgovornom radniku evidentiraju se na računu broj 91203 „Razne vrijednosti i dokumenti upućeni i izdati na prijavu, za proviziju“ na ličnom računu „Bank kartice izdate za prijavu“ u uslovnoj vrednovanju „jedna kartica - jedna rublja” u kontekstu vrste kartica i odgovornih lica.

Operacija prijenosa na čuvanje i personalizaciju u procesni centar dokumentuje se sljedećim knjigovodstvenim unosom:

Dt 91203

Kt 91202“Razne vrijednosti i dokumenti”, za lični račun “Neizdate plastične kartice”

Kartice koje su podvrgnute personalizaciji prima odgovorni službenik banke u procesnom centru koristeći potvrdu o prijemu i predaje u blagajnu. Obračun kartica dostavljenih u blagajnu vodi se na računu br. 91202 „Razne vrijednosti i dokumenti” pod ličnim računom „Bankarske kartice namijenjene za izdavanje imaocu” u uslovnoj procjeni „jedna kartica - jedna rublja” prema vrsti kartice .

Na teret računa iskazuju se kartice primljene u depozitoriju dragocjenosti banke. Kredit računa odražava kartice izdate odgovornim licima za prijenos vlasnicima kartica. Kartice se čuvaju u knjizi ostave dragocjenosti.

Operacija prijenosa kartica koje su podvrgnute personalizaciji u skladišni prostor od strane odgovornog radnika dokumentuje se sljedećim knjigovodstvenim unosom:

Dt 91202

Kt 91203“Razne vrijednosti i dokumenti poslati i izdati na prijavu, za proviziju”, za lični račun “Bank kartice poslate na skladištenje u procesni centar”

Izdavanje personalizovanih kartica klijentima:

Dt 99999“Račun za korespondenciju sa aktivnim računima sa dvostrukim unosom”

Kt 91202“Razne vrijednosti i dokumenti”, za lični račun “Bankovske kartice namijenjene za izdavanje imaocu”

Knjigovodstvo kartica upućenih filijalama ili izdatih ovlašćenim radnicima radi prenosa vlasnicima vodi se na računu broj 91203 „Razne vrijednosti i dokumenti poslani i izdati na prijavu, za proviziju“ pod ličnim računom „Kartice banke izdate za prijavu“:

Dt 91203

Kt 91202“Razne vrijednosti i dokumenti”, za lični račun “Bankovske kartice namijenjene za izdavanje imaocu”

Knjigovodstvo bankovnih kartica izdatih vlasnicima vodi se na računu br. 91203 „Razne vrijednosti i dokumenti poslani i izdati za prijavu, za proviziju“ pod ličnim računom „Bankovske kartice u opticaju“ u uslovnoj vrednovanju „jedna kartica - jedna rublja“ u kontekstne vrste kartica i odgovorne osobe.

Izdavanje bankovnih kartica klijentu vrši se na osnovu ugovora koji sa njim zaključuje zaposlenik odjela za plastične kartice, pod uslovom da klijent otvori kartični račun i plati proviziju za godišnje održavanje računa kartice u u skladu sa tarifama banke. Bankovna kartica mora sadržavati naziv i logo izdavaoca koji je jedinstveno identificira.

Izdavanje kartica vlasnicima:

Dt 91203

Kt 91203„Razne dragocjenosti i dokumenti poslani i izdati na prijavu, na proviziju“, za lični račun „Bank kartice izdate za prijavu“

Svaki mjesec odgovorni službenik odjela plastičnih kartica, koji je primio kartice na evidenciju, mora izvršiti kontrolnu provjeru njihove dostupnosti i broja izdatih kartica vlasnicima kartica sa računovodstvenim podacima.

Kada vlasnici vrate korištene kartice, odgovorni rukovodilac odjela za plastične kartice preuzima karticu od vlasnika i izdaje spomen orden.

Za iznos koji su vlasnici kartica vratili:

Dt 91203„Razne dragocjenosti i dokumenti poslani i izdati na prijavu, na proviziju“, za lični račun „Bank kartice izdate za prijavu“

Kt 91203„Razne vrijednosti i dokumenti poslati i izdati na prijavu, za proviziju“, za lični račun „Bank kartice u opticaju“

Računovodstvo operacija uništavanja kartica

Bankovne kartice oštećene tokom personalizacije, vraćene od strane vlasnika i nepotražene, kao i kartice za koje je izvršena zakazana ili neplanirana zamjena, podliježu uništavanju. Uništavanje se vrši rezanjem kartice na dva dijela duž linije njene magnetne trake ili bušenjem njenog magnetnog čipa.

Ako se plastične kartice koje podliježu poništenju unište u odjelu za plastične kartice, tada se o uništenju kartice sastavlja akt o uništenju koji potpisuju odgovorno lice i glavni računovođa. Na osnovu akta izdaje se spomen-nalog kojim se prikazuje transakcija na vanbilansnom računu. Akt uništenja se vodi u računovodstvenim dokumentima:

Dt 99999“Račun za korespondenciju sa aktivnim računima sa dvostrukim unosom”

Kt 91203„Razne dragocjenosti i dokumenti poslani i izdati na prijavu, na proviziju“, za lični račun „Bank kartice izdate za prijavu“

1. DISKONTIRANJE I BANKARSKO RAČUNOVODSTVO

U finansijskoj praksi se često mora rješavati problem inverzan problemu pronalaženja akumuliranog iznosa. Opšta formulacija problema je sljedeća: potrebno je odrediti vrijednost R u nekom trenutku, pod uslovom da će u budućnosti, kada se na njega obračuna kamata, ona iznositi naplaćeni iznos S.

Ovaj problem nastaje pri kupovini kratkoročnih obaveza, čije plaćanje od strane dužnika dolazi u budućnosti, ili kada kamatu zajmodavac zadržava direktno prilikom izdavanja kredita. Investiciona analiza rješava problem određivanja visine uloženog kapitala R danas u smislu kapitala S, za koji se očekuje da će biti primljen putem P godine u budućnosti.

Discounting je način određivanja vrijednosti vezane za budućnost u bilo kojem ranijem trenutku. Ova tehnika se često naziva dovođenjem indikatora troškova na određenu, obično početnu, tačku u vremenu (danas). Smanjenje vrijednosti troškova koje će se proizvoditi u budućnosti može se provesti u bilo kojem drugom trenutku, uključujući međuvremenu. Dakle, uz pomoć diskontiranja, faktor vremena se uzima u obzir u finansijskim proračunima.

Veličina R at pronađeno korištenjem popusta, ovisno o kontekstu, naziva se smanjenim, modernim, aktuelnim,

velikim slovom trošak. Savremena vrijednost količine novca jedan je od najvažnijih koncepata u kvantitativnoj analizi finansijskih transakcija.

Prilikom određivanja nepoznate količine R po akumuliranom iznosu novca S kažu da je iznos novca S sniženo (ili uzeti u obzir). Poziva se iznos zadržane kamate popust(popust).

U zavisnosti od vrste kamatne stope, koriste se dve metode diskontovanja: matematičko diskontovanje i bankarsko (komercijalno) računovodstvo.

Za matematičko diskontovanje koristi se kamatna stopa i (kamatna bazna stopa), a za bankarsko računovodstvo koristi se diskontna stopa d (diskontna bazna stopa). Kamata koja se obračunava po kamatnoj stopi naziva se dekurzivna, a po diskontnoj - anticipatorna.

1.1. Diskont po jednostavnoj kamatnoj stopi

Matematičko diskontiranje je rješenje problema inverznog problemu povećanja početnog iznosa R. U slučaju izračunavanja proste kamate rješavaju se direktni problem akumulacije i inverzni problem diskontiranja. Koriste se sljedeće formule za izračunavanje:

U formuli (1) matematičkog diskontiranja, vrijednost

pozvao diskontni faktor diskontni faktor.

Multiplikator popusta pokazuje koliki je odnos početni iznos P u akumuliranom iznosu S. On je inverzan množitelju akumulacije. Poziva se stopa / u množitelju popusta diskontna stopa ili diskontna stopa.

Razlika S - P može se smatrati ne samo kamatom obračunatom na prvobitni iznos P, već i kao popust od iznosa S. Formula za određivanje popusta u slučaju proste kamate:

![]()

1.2. Bankarsko računovodstvo.

Banka ili druge finansijske institucije koriste bankovno računovodstvo ili bankovno eskontovanje u transakcijama računa.

Mjenica je pisana zadužnica zakonom utvrđene forme koju izdaje zajmoprimac (izdalac mjenice) povjeriocu (imaocu mjenice), dajući mu pravo da od zajmoprimca zahtijeva isplatu određenog datum iznosa novca koji je naveden u računu.

Postoje dvije vrste računa: jednostavni i prenosivi. Jednostavno mjenica predstavlja bezuslovnu obavezu trasanta da po dospijeću isplati određeni iznos novca imaocu mjenice. mjenica (nacrt)- ovo je pisani dokument koji sadrži pismeni nalog trasanta, upućen platiocu, da se iznos naveden u mjenici isplati trećem licu - imaocu mjenice. Mjenicu mora akceptirati platilac, a tek nakon toga ona dobija snagu izvršne isprave.

Akcept je prihvatanje od strane platioca obaveze plaćanja računa po dolasku roka navedenog u njemu.

Specifičnost pravnog osnova menice je u tome što istovremeno kombinuje svojstva dužničke obaveze, hartije od vrednosti i sredstva plaćanja.

Diskont je provizija koju banka zadržava u svoju korist za pruženu uslugu.

Iznos popusta određuje se po formuli:

gdje je S iznos koji treba vratiti naveden u računu; d - godišnja diskontna stopa, izraženo kao razlomak ; n - period od trenutka obračuna do datuma dospijeća zapisa (u godinama).

Vlasnik računa će dobiti iznos koji predstavlja diskontnu vrijednost računa:

Poziva se množitelj DM(d) = (1 - nd). množitelj popusta ili diskontni faktor.

Računovodstvo računa se često vrši bankarskom metodom: AST/360 ili 365/360.

Komercijalni kredit je zajam koji prodavac daje kupcu u robnom obliku pri prodaji i isporuci robe uz odloženo plaćanje.

Vrijednost mjenice po dospijeću iu trenutku izvršenja će se razlikovati od visine kamate, koja zavisi od kamatne stope predviđene za kredit i roka trajanja mjenice.

Prilikom obračuna mjenice prihod banke će se sastojati iz dva dijela:

Kamata na račun dospjela za vrijeme preostalo do otplate računa;

Provizija za pruženu uslugu.

Hajde da uvedemo sljedeću notaciju:

R- vrijednost mjenice u trenutku izvršenja;

P i- teorijska vrijednost računa u trenutku obračuna;

P j - iznos koji banka nudi u zamjenu za račun;

S- vrijednost mjenice koju treba otkupiti;

D O- ukupan prihod banke od poslovanja.

Obračunata vrednost mjenice u trenutku otplate zavisi od visine kamatne stope i, dogovorene između trasanta i imaoca mjenice. Kako se datum dospijeća približava, teoretska vrijednost zapisa povećava se za iznos dospjele kamate za protekli period. U trenutku obračuna mjenice, njena teorijska vrijednost će biti vrijednost P 1, koja se može izračunati korištenjem formula za obračun po obstojećoj kamati.

Vrijednost P 2 je diskontovana vrijednost mjenice i izračunava se iz iznosa otplate mjenice S i diskontne stope d koju nudi banka.

![]()

Razlika ∆ c =P 1 -P 2 je iznos provizije koju je banka primila za uslugu pruženu imaocu računa: plaćanje za mogućnost brzog primanja gotovine. Dakle, ukupan prihod banke od operacije je^

Stvarni gubici vlasnika računa:

Obračun gubitaka vlasnika mjenice na osnovu razlike između iznosa otplate mjenice i iznosa primljenog u ruke (S-P 2) biće pogrešan, jer od trenutka eskontiranja mjenice banka postaje njen vlasnik i ima pravo na primanje mjenice. na njega se prenose kamate za preostali period.