Odloženi PDV godišnje. Koji PDV odbici se mogu odgoditi do sutra. Koji odbici PDV-a se mogu odgoditi do sutra?

Često su već napravljeni unosi u računovodstvu budžeta koji odražavaju prodaju, ali još nema obaveze plaćanja PDV-a. Razlog je taj što se budžetsko računovodstvo zasniva na obračunskoj metodi, a većina institucija porez na dodatu vrijednost naplaćuje „na plaćanje“.

Dug koji ne postoji

Ne ulazeći u etimologiju pojma „odgođene porezne obaveze“, objasnimo suštinu „odgođenog PDV-a“ na primjeru.

Primjer. Istraživački institut SMT naplaćuje PDV mjesečno, „na uplatu“. Akt o pružanju usluga koje vrši Istraživački institut SMT za Teplovič doo potpisan je 30.09.2005. Plaćanje po zakonu u iznosu od 118.000 rubalja. (sa PDV-om - 18.000 rubalja) primljeno 05.10.2005. Pretpostavimo da 31. oktobra 2005. godine računovođa Istraživačkog instituta SMT izvrši dva knjigovodstvena unosa:

Debit 2 205 03 560

“Povećanje potraživanja za prihode od tržišne prodaje roba, radova, usluga”

Kredit 2 401 01 130

- 118.000 rub. - potvrda o izvršenju usluga je zatvorena;

Debit 2 401 01 130

„Prihodi od tržišne prodaje roba, radova, usluga“

Kredit 2 303 04 730

„Povećanje obaveza za PDV“

- 18.000 rub. - PDV je naplaćen.

PDV obračunati u budžetskom računovodstvu za septembar biće prikazan samo u oktobarskoj poreskoj prijavi ili kasnije (u zavisnosti od ispunjenja ugovornih obaveza za plaćanje Teplovik doo). Odnosno, „odgođeni“ porez na dodatu vrijednost je iznos PDV-a iskazan u budžetskom računovodstvu, čije će obaveze plaćanja nastati u budućim izvještajnim periodima.

Računovođe pojedinih budžetskih institucija u situaciji opisanoj u primjeru ne obračunavaju PDV dok ne nastanu obaveze plaćanja poreza (detalji na strani 36). U tom slučaju, kako bi se osiguralo da finansijski rezultat od prodaje dobara prikazan u izvještaju ne bude precijenjen za iznos PDV-a, potrebno je izvršiti poseban unos usklađivanja za iznos potencijalnog duga prema budžetu za PDV

Paralelno sa ekonomskim kontnim planom

Problem obračuna "odloženog" PDV-a za komercijalna preduzeća riješen je još 1996. godine. U skladu sa dopisom Ministarstva finansija Ruske Federacije od 12. novembra 1996. godine N 96, takvi unosi se sastavljaju pomoću računa 76.

Trenutno, računovođe komercijalnih firmi odražavaju „odloženi“ PDV sa sljedećim knjiženjem:

Debit 90

"prodaja"

Podračun 3 “PDV”

Kredit 76

„Poravnanja sa različitim dužnicima i poveriocima“

Podračun „Potencijalne obaveze prema budžetu za PDV“.

Nakon uplate vrši se knjiženje:

Debit 76

„Poravnanja sa različitim dužnicima i poveriocima“

Podračun „Potencijalne obaveze prema budžetu“

Kredit 68

„Obračuni za poreze i naknade“.

Hoće li se po ovom pitanju izvršiti izmjene Uputstva br. 70n? Izrađivači regulatornih dokumenata jasno kažu: „ne“, jer od 2006. godine prestaje da postoji način obračuna PDV-a „na plaćanje“ (detalji na strani 32). Stoga će vjerovatno biti potrebno rješavati problem bilansnih neravnoteža uz pomoć vanbilansnog ili upravljačkog računovodstva.

A da se ne bi ogriješili o istinu i da bi se glavnom menadžeru pokazala stvarno postojeća slika (sa referencama na vanbilansne ili upravljačke računovodstvene podatke), situaciju će trebati opisati u Objašnjenju.

N.I. Leiman,

stručni urednik časopisa „Budžetsko računovodstvo“

Prihvatanje PDV-a za prebijanje

U vezi sa izmenama pravila za utvrđivanje roka za pripisivanje PDV-a u prebijanje, u slučaju kada datum prijema dobara, radova, usluga i datum izdavanja računa pripadaju različitim periodima (nova red. člana 256. Poreski zakonik Republike Kazahstan u skladu sa izmjenama i dopunama Zakona Republike Kazahstan od 30. novembra 2016. godine br. 26-VI ZRK) izvršene su izmjene u podsistemu obračuna PDV-a.

Promjene konfiguracijskih objekata

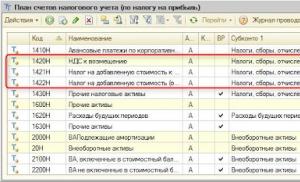

Standardnom kontnom planu dodat je novi račun 1422 „Porez na dodatu vrijednost (odloženo kreditiranje)“. Račun 1420 „Porez na dodatu vrijednost za povraćaj“, koji se ranije koristio, preimenovan je u račun 1421 „Porez na dodatu vrijednost za povrat“. Tako će se stanja računa 1420 iskazati na računu 1421. Dodata je i grupa računa 1420 „PDV povratni” koja uključuje račune 1421 i 1422.

Slične promjene su uvedene i za poreski kontni plan.

U primarnim dokumentima koji odražavaju PDV na računu ( Prijem robe i usluga,

Prijem dodatnih troškova ,Prijem nematerijalne imovine,Potvrda od obrade,Izvještaj unaprijed,Vraćanje robe dobavljaču)dodan je novi mehanizam,

omogućavajući odlaganje prihvatanja PDV-a za prebijanje. U navedenim dokumentima je dodat atribut koji se može uređivati u obrascu

Cijena i valutapomoću dugmeta "Cijene i valute".

“Standardno” prihvatanje PDV-a za prebijanje

Po „standardnoj“ šemi za prihvatanje PDV-a za prebijanje, tj. kada se primi poreska faktura zajedno sa primarnim dokumentima:

1) Primarni dokument je sastavljen. Na primjer, dokument Prijem robe i materijala i usluge.

2) Na osnovu prijema se unosi dokumentFaktura (primljena).

U ovom slučaju opcija Odgoditi prihvatanje PDV-a za prebijanje NIJE postavljeno, obračun PDV-a se vrši u standardnom režimu prilikom knjiženja primarnog dokumenta. One. Prilikom knjiženja dokumenta prijema, generišu se knjigovodstveni unosi na teret računa 1421 "Porez na dodatu vrijednost za povrat" i kretanja u registru akumulacije PDV se može povratiti. Kada se odražavaju povratne transakcije od dobavljača, računovodstveni unosi će se generirati na kredit računa 1421 "Porez na dodatu vrijednost za povrat" i kretanja u registru akumulacije

Odloženo prihvatanje PDV-a za prebijanje

Situacija odloženog prihvatanja PDV-a za prebijanje nastaje kada se poreska faktura primi kasnije od primarnih dokumenata. U ovom slučaju, shema toka posla bit će sljedeća:

1) Primarni dokument se sastavlja sa instaliranom opcijom Odgodi prihvatanje PDV-a za prebijanje.Na primjer, dokument Prijem robe i usluga.

2) Dokument je u izradi Registracija ostalih stečenih transakcija dobra (radovi, usluge) za potrebe PDV-a.

3) Dokument je u toku Račun (primljeno).

Ako je račun izdat kasnije od datuma otpreme/prijema robe, PDV se mora prebiti u odnosu na zadnji datum, po datumu fakture. Da biste to učinili, postavite atribut u primarnom dokumentu Odgoditi usvajanje PDV-a do test.Postavljanje ove zastavice dovodi do toga da će se prilikom knjiženja dokumenta generisati obračunski unos kao zaduženje računa 1422 "Porez na dodatu vrijednost (odgođeni kredit)." Kretanja u registru akumulacije PDV do kompenzacijaće nedostajati.

Da biste kreirali operaciju prebijanja PDV-a, potrebno je kreirati dokument

Registracija ostalih transakcija kupljenih dobara (radova, usluga) za potrebe PDV-a With

vrsta operacije "Registracija prometa".

Prilikom kreiranja dokumenta Registracija ostalih transakcija kupljene robe

(radovi, usluge) za potrebe PDV-a Na osnovu dokumenata o prijemu sredstava koji imaju postavljenu zastavicu odloženog prihvatanja PDV-a, program će automatski postaviti račun kao odgovarajući račun 1422 "Porez na dodatu vrijednost (odgođeni kredit)." Prilikom knjiženja dokumenta, generišu se unosi za prebijanje iznosa odloženog PDV-a. Knjiženja će se generirati za zaduženje računa 1421 "Porez na dodatu vrijednost koji se može vratiti" i kredit na fakturi 1422 „Porez na dodatu vrijednost (odloženo kreditiranje)“, kao i kretanja u registru akumulacije PDV se može povratiti.

Na osnovu dokumenta Registracija ostalih transakcija kupljene robe (radovi, usluge) za potrebe PDV-a možete generirati dokument Račun (primljen).

U slučaju vraćanja robe na osnovu dokumenta Povrat robe od dobavljača

dokument je kreiran Registracija ostalih transakcija kupljene robe (radovi, usluge) za potrebe PDV-a sa vrstom operacije Prilagodba prometa.Kada se izvrši, kretanja će se generirati na teret računa 1422 "Porez na dodatu vrijednost (odgođeni kredit)" u korespondenciji sa fakturom 1421 „Porez na dodatu vrijednost za povraćaj“, kao i kretanja u registru akumulacije

Usklađivanje PDV-a za povrat .

Tako je sada moguće prebijanje PDV-a u skladu sa novim pravilima na najkasnije od sljedećih datuma: datum prijema robe, rada, usluge ili datum izdavanja računa.

Mehanizam popunjavanja tabelarnih delova u dokumentu Registracija ostalih transakcija kupljenih dobara (radova, usluga) za potrebe PDV-a

Za udobnost punjenje/dopunjavanje podatke u dokumentu Registracija ostalo

- Dokument prijema robe i usluga

- Dokument faktura (primljena)

- Regulisani obrazac izvještaja 300,00

- Računovodstvo 8 za Kazahstan, rev 3.0

Pitanje:

Firma je kupila uslugu u 2. kvartalu 2017. godine, a fakturu je isporučilac ispostavio u 3. kvartalu, prilikom popunjavanja obrasca 300,00 za 2. kvartal, iznos računa se iskazuje bez PDV-a. Kako pravilno popuniti dokumente tako da obrazac 300,00 za 3. kvartal odražava iznos PDV-a za prebijanje (prema primljenoj fakturi)?

odgovor:

U slučaju kada je roba prvo primljena, a zatim je izdata faktura, PDV se mora prebiti na osnovu datuma izdavanja računa. Ova norma je stupila na snagu 1. januara 2017. godine u vezi s promjenama u stavu 3 člana 256 Poreskog zakona Republike Kazahstan.

U programu "1C: Računovodstvo 8 za Kazahstan" slična situacija se ogleda u nekoliko dokumenata.

Budući da dobavljač još nije izdao fakturu, PDV na ovu transakciju se ne može prebiti.

U ovom slučaju, u dokumentu Prijem robe i usluga preko hiperlinka Cijena i valute znak je postavljen Odgoditi prihvatanje PDV-a za prebijanje.

Prilikom knjiženja dokumenta, unosi se generišu sa Računovodstvenog računa 1422 „Porez na dodatu vrijednost (odgođeni prijem za prijebijanje)“.

S obzirom da PDV nije predmet prebijanja, kretanja u registru akumulacije PDV se može povratiti nisu formirane.

Nakon prijema fakture za ovu potvrdu, PDV se može prebiti. Da biste to učinili, registrirajte dokument s vrstom operacije Registracija prometa. Ovaj dokument se može kreirati na osnovu dokumenta o kupovini.

Primljena faktura mora biti priložena dokumentu. Da biste to učinili, na dnu dokumenta Registracija ostalih transakcija na kupljenim dobrima (radovima, uslugama) za potrebe PDV-a pomoću dugmeta Unesite fakturu Račun primljen od dobavljača je registrovan.

Prilikom knjiženja dokumenta kao pripadnog računa, program će automatski postaviti konto 1422, nakon čega će PDV biti prihvaćen za prebijanje. Kretanje u registru će također biti generirano PDV se može povratiti.

U Deklaraciji o porezu na dodatu vrijednost (Obrazac 300.00), u redu 300.00.013, iznos PDV-a koji se prebija i podaci računa će biti prikazani prema datumu dokumenta registracije za druge transakcije, koji odgovara datumu fakture se izdaje.

Više o popunjavanju dokumenata u zavisnosti od vremena prijema računa ili isporuke robe pročitajte u članku “”.

- 24539

Porez na dodatu vrijednost je možda najsloženiji porez u postojećem poreskom sistemu Ruske Federacije.

Kao što znate, porezi se mogu podijeliti na direktne i indirektne. Direktne poreze naplaćuje država direktno na prihod ili imovinu poreskog obveznika. Indirektni porezi ne zavise od prihoda, već se utvrđuju u obliku prireza na cijene ili tarife. Proizvođači i prodavci roba i usluga prodaju ih po cijenama uzimajući u obzir takve premije.

Porez na dodatu vrijednost se posebno odnosi na indirektne poreze. Procedura za obračun, plaćanje i obračun ovog poreza određena je Poglavljem 21 Poreskog zakona Ruske Federacije (u daljem tekstu: Porezni zakonik Ruske Federacije) „Porez na dodatu vrijednost“. Za organizacije koje se bave trgovinom na veliko, postupak obračuna ovog poreza ne sadrži posebne odredbe, odnosno ako je trgovinska organizacija obveznik PDV-a, obračunava i plaća PDV na opšte utvrđen način.

U procesu obavljanja svoje djelatnosti, trgovinske organizacije prodaju (prodaju) robu. U skladu sa normama poglavlja 21 „Porez na dodatu vrijednost“, odnosno članom 146. Poreskog zakonika Ruske Federacije, poslovi prodaje dobara na teritoriji Ruske Federacije podliježu oporezivanju PDV-om.

Bilješka!

Predmet oporezivanja je prodaja robe na teritoriji Ruske Federacije.

Ako se roba prodaje na teritoriji strane države, onda prodaja te robe ne podleže oporezivanju. Iznosi PDV-a plaćeni dobavljačima tokom proizvodnje (kupovine) ovih dobara ne prihvataju se za odbitak i uzimaju se u obzir u njihovoj cijeni (ovo je pravilo utvrđeno stavom 2. člana 170. Poreskog zakona Ruske Federacije).

Mjesto prodaje robe utvrđeno je u skladu s pravilima člana 147. Poreskog zakonika Ruske Federacije, prema kojem se roba smatra prodatom u Rusiji u prisustvu jedne ili više od sljedećih okolnosti:

· roba se nalazi na teritoriji Ruske Federacije i ne otprema se ili transportuje;

· roba se u trenutku početka otpreme ili transporta nalazi na teritoriji Ruske Federacije.

Dakle, u odnosu na trgovinu, predmet oporezivanja je prodaja robe na teritoriji Ruske Federacije. Troškovne karakteristike predmeta oporezivanja predstavljaju poresku osnovicu koju poreski obveznici - trgovinske organizacije uglavnom utvrđuju u skladu sa odredbama stava 1. člana 154. Poreskog zakona Ruske Federacije:

„Poreska osnovica kada poreski obveznik proda dobra (rad, usluge), osim ako ovim članom nije drugačije određeno, utvrđuje se kao trošak ovih dobara (radova, usluga), obračunat na osnovu cijena utvrđenih u skladu sa članom 40. ovog zakona. Kod, uzimajući u obzir akcize (za akcizne proizvode) i bez uračunavanja poreza.”

U stvari, to znači da je za poreske svrhe prihvaćena cijena robe koju su navele strane u transakciji, a dok se ne dokaže suprotno, smatra se da ova cijena odgovara nivou tržišnih cijena. Dakle, poreska osnovica za PDV u trgovinskim organizacijama predstavlja trošak prodate robe po kojoj se prodaje kupcima umanjen za PDV.

Bilješka!

Službenici Poreske uprave imaju pravo provjeriti tačnost cijena samo u sljedećim slučajevima:

· obavljanje transakcije između povezanih lica;

· kada je transakcija u prirodi operacije robne berze (barter);

· prilikom obavljanja spoljnotrgovinskih poslova;

· ako transakciona cena odstupa za više od 20% od nivoa cena koje poreski obveznik primenjuje za identičnu robu za kratko vreme.

Ukoliko poreski organ utvrdi da transakciona cena koju primenjuje poreski obveznik odstupa više od 20% od tržišne cene, onda je moguće da će organizacija morati ponovo da obračuna iznos poreza obračunat na osnovu tržišne cene robe. Osim toga, neće biti moguće izbjeći kazne.

Ako trgovačka organizacija prodaje poljoprivredne proizvode i njihove prerađene proizvode kupljene od fizičkih lica (koji nisu poreski obveznici), tada se poreska osnovica utvrđuje kao razlika između cijene utvrđene u skladu sa članom 40. Poreskog zakona Ruske Federacije, uzimajući u obzir porez na račun i nabavnu cijenu navedenih proizvoda. Drugim riječima, u ovom slučaju trgovačka organizacija je dužna da obračuna PDV na razliku između prodajne cijene sa porezom i nabavne cijene navedenog proizvoda. Ova odredba je utvrđena stavom 4 člana 154 Poreskog zakona Ruske Federacije.

Navedeni postupak se odnosi na poljoprivredne proizvode i proizvode njihove prerade prema listi koju je odobrila Vlada Ruske Federacije od 16. maja 2001. godine br. 383 „O odobravanju Liste poljoprivrednih proizvoda i proizvoda njihove prerade (osim akciznih dobra) kupljena od fizičkih lica (koji nisu poreski obveznici)).

Veoma važna tačka pri obračunu poreza na dodatu vrijednost je trenutak nastanka poreske osnovice.

Na ovo smo već skrenuli pažnju čitaoca kada smo razmatrali pitanja formiranja računovodstvenih politika za poreske svrhe. Međutim, ne bi bilo loše podsjetiti da, u skladu sa zahtjevima člana 167. Poreskog zakona Ruske Federacije, organizacija može izabrati trenutak kada porezna osnovica nastaje ili „pri plaćanju” ili „pri otpremi”. .

Prema članu 167 Poreskog zakona Ruske Federacije:

„1) za poreske obveznike koji su u svojoj računovodstvenoj politici za poreske svrhe utvrdili trenutak utvrđivanja poreske osnovice pri otpremi i podnošenju isprava o obračunu kupcu - dan otpreme (prenosa) dobara (radova, usluga);

2) za poreske obveznike koji su u svojoj računovodstvenoj politici za poreske svrhe utvrdili trenutak utvrđivanja poreske osnovice kada su sredstva primljena - dan uplate otpremljene robe (izvršenih radova, izvršenih usluga).“

· Spisak tehničkih sredstava koja se koriste isključivo za prevenciju invaliditeta ili rehabilitaciju osoba sa invaliditetom, čija prodaja ne podleže porezu na dodatu vrednost, odobrena Uredbom Vlade Ruske Federacije od 21. decembra 2000. godine br. 998 „O davanje saglasnosti na Listu tehničkih sredstava koja se koriste isključivo za prevenciju invalidnosti ili rehabilitacije invalida, čija prodaja ne podliježe porezu na dodatu vrijednost.”

Podtačka 9. tačke 2. člana 149. Poreskog zakona Ruske Federacije isključuje iz oporezivanja transakcije prodaje poštanskih maraka, pečatiranih razglednica i pečatiranih koverata. Mora se imati na umu da se ovo oslobađanje ne odnosi na preprodaju poštanskih žigova za plaćanje po cijenama većim od njihove nominalne vrijednosti.

U skladu sa podstavkom 3 stava 6 člana 149 Poreskog zakonika Ruske Federacije, prodaja proizvoda narodne umjetnosti i zanata priznatih umjetničkih vrijednosti (osim akciznih proizvoda), čiji se uzorci registriraju na utvrđeni način od strane Vlade Ruske Federacije, ne podliježe oporezivanju. Pravila registracije odobren Uredbom Vlade Ruske Federacije od 18. januara 2001. br. 35 „O registraciji uzoraka proizvoda za zavičajni umjetnički zanati priznatih umjetničkih vrijednosti.”

Bilješka!

Član 149. Poreskog zakona Ruske Federacije sadrži spisak transakcija koje ne podliježu porezu. Mogu li se takva izuzeća smatrati dobrom? Pokušajmo to shvatiti. Prema stavu 1 člana 56 Poreskog zakona Ruske Federacije:

„Povlastice za poreze i naknade priznaju se kao one koje se pružaju određenim kategorijama poreskih obveznika i obveznika naknada predviđenih zakonodavstvom o porezima i naknadama u odnosu na druge poreske obveznike ili obveznike naknada, uključujući mogućnost da ne plaćaju porez ili naknadu ili da platiti ih u manjem iznosu.”

Navedeni član 149 Poreskog zakona Ruske Federacije dozvoljava neplaćanje poreza na navedene transakcije.

A budući da se radi o pogodnostima, poreski obveznik ima pravo, na osnovu stava 2. člana 56. Poreskog zakonika Ruske Federacije, da odbije da ga koristi ili da obustavi njegovu upotrebu za jedan ili više poreskih perioda, ako nije u suprotnosti sa normama poreskog zakonodavstva.

Da li je moguće odbiti korištenje pogodnosti utvrđenih članom 149. Poreskog zakona Ruske Federacije (Dodatak br. 4)?

Član 149 Poreskog zakona Ruske Federacije sadrži dvije vrste beneficija:

· pogodnosti koje poreski obveznik može odbiti da koristi;

· pogodnosti koje poreski obveznik nema pravo da odbije.

Lista pogodnosti za koje je predviđena mogućnost odbijanja utvrđena je stavom 3. člana 149. Poreskog zakonika Ruske Federacije; ovo pravilo se ne primjenjuje na beneficije utvrđene stavom 2. Dakle, trgovačka organizacija ima pravo odbiti korištenje pogodnosti samo pri prodaji proizvoda narodne umjetnosti i zanata priznatih umjetničkih vrijednosti (sa izuzetkom akciznih proizvoda), čiji su uzorci registrovani na način koji utvrđuje Vlada Republike Srpske. Ruska Federacija.

Bilješka!

Ako trgovinska organizacija obavlja transakcije koje podliježu oporezivanju i oslobođene od njega, onda mora voditi posebnu evidenciju o takvim transakcijama (član 4. člana 149. Poreskog zakona Ruske Federacije).

Osim toga, potreba za posebnim računovodstvom u trgovinskim organizacijama nastaje zbog činjenice da poresko zakonodavstvo predviđa različite poreske stope pri prodaji robe. I iako je lista robe koja se oporezuje po stopi od 10% prilično opsežna, glavna stopa PDV-a je 18%, a veletrgovinske organizacije često prodaju robu sa različitim poreskim stopama. Uprkos činjenici da sam Poreski zakonik Ruske Federacije ne obavezuje poreskog obveznika da vodi odvojenu evidenciju prilikom prodaje robe po različitim stopama (za razliku od istovremenog sprovođenja oporezivih i oslobođenih transakcija), po našem mišljenju to je neophodno, jer će se u suprotnom porez obračunati prema maksimalnoj stopi za cjelokupni obim prodaje.

Održavanje zasebnih evidencija u kontekstu primijenjenih stopa omogućit će vam da odvojeno odredite poreznu osnovicu za svaku vrstu robe koja se oporezuje različitim stopama (klauzula 1 člana 153 Poreskog zakonika Ruske Federacije), a zatim koristite pravila klauzule 1 člana 166 Poreskog zakona Ruske Federacije:

„Iznos poreza pri utvrđivanju poreske osnovice u skladu sa čl. 154. - 159. i 162. ovog zakonika obračunava se kao procentualni udeo poreske osnovice koji odgovara poreskoj stopi, a u slučaju odvojenog računovodstva - kao iznos poreza. dobijeni zbrajanjem iznosa poreza koji se posebno obračunavaju kao procentualni udjeli poreznih stopa u odgovarajućim poreznim osnovicama.”

Treba napomenuti da trgovinske organizacije na veliko nemaju posebnih poteškoća u organizovanju odvojenog računovodstva, za razliku od maloprodajnih organizacija. Prilikom obavljanja prodaje na veliko, prodavac-obveznik PDV-a ispostavlja kupcu račun za svaku operaciju prodaje dobara, u kojoj je naznačena primjenjiva poreska stopa i iznos poreza obračunat od ove stope za svaku vrstu robe.

Obaveza poreskog obveznika da izda račune je predviđena u poglavlju 21 „Porez na dodatu vrijednost“, odnosno članu 169 Poreskog zakona Ruske Federacije.

Podsjećamo vas!

· Računi se izdaju najkasnije pet dana od dana otpreme robe.

· U platnim dokumentima i fakturama iznos poreza je istaknut kao poseban red.

Ako trgovačka organizacija prodaje robu čija je prodaja oslobođena oporezivanja, tada se ona u ovom slučaju izdaje bez izdvajanja odgovarajućeg iznosa poreza, dok se na računu ili pečatu stavlja odgovarajući natpis „Bez poreza (PDV)”. je postavljen.

Izdana faktura, u skladu sa zahtjevom iz stava 3. člana 169. Poreskog zakonika Ruske Federacije, upisuje se u knjigu prodaje, čiji oblik predviđa odvojeno računovodstvo robe u kontekstu korištenih poreskih stopa i prodaja oslobođena plaćanja poreza. Na kraju svakog poreskog perioda, poreski obveznik koristi konačna očitavanja kolona knjige prodaje prilikom popunjavanja poreske prijave. Dakle, poreski obveznik ne zahtijeva posebnu alokaciju u računovodstvu za promet dobara po različitim stopama.

Međutim, zbog činjenice da se u prodajnoj knjizi, uz promet robe, upisuju i iznosi poreza obračunani po drugim osnovama, na primjer, akontacije ili druge uplate vezane za obračune za robu, zatim organiziranje trgovine prije popunjavanja Iz poreske prijave se očigledno mora sačiniti posebna računovodstvena potvrda, gde iz ukupnog iznosa obračunatog poreza za plaćanje treba istaći iznose PDV-a koji se odnose na različite vrste prihoda.

Bilješka!

Procedura za popunjavanje faktura, vođenje dnevnika faktura, knjiga kupovine i knjiga prodaje utvrđena je Uredbom Vlade Ruske Federacije od 2. decembra 2000. br. 914 „O odobravanju pravila za vođenje dnevnika primljenih i izdatih računa , knjige nabavke i knjige prodaje prilikom obračuna poreza na dodatu vrijednost."

Na osnovu ovih dokumenata trgovačka organizacija popunjava poresku prijavu i podnosi je poreskoj upravi. Učestalost podnošenja prijava zavisi od poreskog perioda PDV-a koji poreski obveznici utvrđuju u skladu sa pravilima člana 163. Poreskog zakona Ruske Federacije, prema kojima:

"1. Poreski period (uključujući i poreske obveznike koji djeluju kao poreski agenti, u daljem tekstu: poreski agenti) utvrđuje se kao kalendarski mjesec, ako stavom 2. ovog člana nije drugačije određeno.

2. Za poreske obveznike (poreske agente) sa mjesečnim iznosima prihoda tokom kvartala od prodaje dobara (radova, usluga) bez poreza, koji ne prelaze milion rubalja, utvrđuje se tromjesečje.”

Plaćanje iznosa poreza na transakcije priznate kao predmet oporezivanja vrši se na kraju svakog poreskog perioda najkasnije do 20. u mjesecu koji slijedi nakon isteka poreskog perioda.

Više o pitanjima vezanim za računovodstvo i oporezivanje u trgovinskim organizacijama možete saznati u knjizi AD “BKR-Intercom-Revizija” “Trgovine”.

Uvođenje u računovodstvenu praksu pojmova kao što su odgođena porezna imovina i odgođene porezne obaveze u smislu poreza na dobit (PBU 18/02) i odgovarajuće promjene u Kontnom planu otvaraju mnoga pitanja o postupku evidentiranja odloženih obaveza organizacija za ostale poreze . To se posebno odnosi na porez na dodatu vrijednost. U ovom članku M.L. Pjatov, dr. (St. Petersburg State University), govori o proceduri obračuna odloženih poreskih obaveza za PDV u vezi sa prodajom dobara (radova, usluga) od strane organizacija.

Odložene poreske obaveze su iznosi obaveza prema budžetu iskazani u računovodstvenim evidencijama za obaveze koje će nastati tek u budućim izvještajnim periodima.

U pogledu poreza na dodatu vrijednost, potreba za iskazivanjem odgođenih poreskih obaveza nastaje zbog razlika u priznavanju dobara (radova, usluga) prodatih za potrebe PDV-a i prodatih za računovodstvene svrhe.

Dakle, da bi se proizvod, rad ili usluga priznali kao prodati u skladu sa općim pravilom člana 39. Poreskog zakona Ruske Federacije, mora postojati sljedeća činjenica:

- prenos vlasništva nad robom;

- prijenos rezultata obavljenog posla;

- direktno pružanje usluga.

Prema stavu 2 člana 39 Poreskog zakona Ruske Federacije, trenutak stvarne prodaje dobara, radova i usluga utvrđuje se u skladu sa drugim dijelom Poreskog zakona Ruske Federacije. Trenutak stvarne prodaje dobara (rad, usluga) podrazumijeva se kao trenutak od kojeg, u skladu sa posebnim normama drugog dijela Poreskog zakonika Ruske Federacije o određenim porezima, operacije koje su prodaja u skladu sa članom 39. Poreskog zakona Ruske Federacije priznaju se kao prodaja dobara (rad, usluga) za potrebe obračuna i plaćanja određenog poreza u budžet. Ulogu takve posebne norme drugog dijela Poreskog zakonika Ruske Federacije u pogledu poreza na dodatu vrijednost ispunjava član 167 „Određivanje datuma prodaje (prenosa) dobara (rad, usluga)“.

U skladu sa opštim pravilom, za potrebe primene poglavlja 21 Poreskog zakonika Ruske Federacije, trenutak utvrđivanja poreske osnovice, u zavisnosti od računovodstvene politike koju je poreski obveznik usvojio za poreske svrhe, je:

Dakle, u skladu sa stavom 1. člana 167. Poreskog zakonika Ruske Federacije, u nalogu o računovodstvenoj politici za poreske svrhe u pogledu PDV-a, poreski obveznik bira jedan od dva „momenta implementacije“: „na otpremu“ ili “na plaćanje”. Štaviše, u drugom slučaju, do trenutka plaćanja za dobra (rad, usluge), njihova prodaja se ne priznaje za potrebe PDV-a.

U računovodstvu, naprotiv, organizacija ne može u svojim računovodstvenim politikama utvrditi trenutak priznavanja prodaje dobara (radova, usluga). Postupak za priznavanje prihoda od prodaje u računovodstvu utvrđen je paragrafom 12 PBU 9/99 „Prihodi organizacije“. Prema PBU, prihod se priznaje u računovodstvu ako su ispunjeni sljedeći uslovi:

a) organizacija ima pravo da primi ovaj prihod koji proizilazi iz određenog sporazuma ili je potvrđen na drugi odgovarajući način;

b) iznos prihoda se može odrediti;

c) postoji uverenje da će kao rezultat određene transakcije doći do povećanja ekonomske koristi organizacije;

d) pravo vlasništva (posedovanja, korišćenja, raspolaganja) proizvoda (robe) je prešlo sa organizacije na kupca ili je kupac prihvatio rad (pružena usluga);

e) mogu se utvrditi troškovi koji su nastali ili će nastati u vezi sa ovom operacijom.

Dakle, u računovodstvu, u skladu s načelom privremene sigurnosti činjenica o privredi i zahtjevima PBU 9/99, činjenica prodaje dobara (radova, usluga) se odražava u trenutku prenosa vlasništva nad njima. kupcu (isporuka rezultata rada, pružanje usluga) i nastanak njegove bezuslovne obaveze da ih plati.

Ako je nalogom o računovodstvenoj politici za potrebe oporezivanja prodajne organizacije odabran trenutak prodaje kao „plaćanje“, prilikom obračuna prodaje dobara (radova, usluga) prije plaćanja, postoji neslaganje između računovodstvenih evidencija za odraz prodaje i priznavanja prodaje za potrebe PDV-a. Računovodstvena knjiženja se vrše kako bi se odrazila prodaja, ali još nije nastala obaveza plaćanja PDV-a u budžet.

U ovom slučaju, kako bi se osiguralo da finansijski rezultat od prodaje dobara iskazan u računovodstvu ne bude precijenjen za iznos PDV-a, potrebno je napraviti poseban unos usklađivanja za iznos potencijalnog duga prema budžetu za PDV . U skladu sa dopisom Ministarstva finansija Rusije od 12. novembra 1996. godine br. 96 „O postupku računovodstvenog odražavanja određenih transakcija u vezi sa porezom na dodatu vrednost i akcizama“, takvi unosi se sastavljaju pomoću računa 76 „Poravnanja sa razni dužnici i povjerioci.” Dok se dobra (rad, usluge) ne plate i njihova prodaja poresko prizna, vrši se unos PDV-a na promet od prodaje dobara:

Debit 90 “Prodaja”, podračun 3 “PDV” Kredit 76 “Poravnanja sa raznim dužnicima i povjeriocima”, podračun “Potencijalne obaveze prema budžetu za PDV”.

Nakon odražavanja plaćanja od strane kupca (kupca) za robu (rad, usluge) koju mu je prodao evidentiranjem:

Debit 51 "Tekući računi" Kredit 62 "Poravnanja sa kupcima i kupcima."

računovodstvo mora evidentirati transformaciju potencijalne obaveze prema budžetu u stvarni dug za porez na dodatu vrijednost. Ožičenje je napravljeno:

Debit 76 “Poravnanja sa raznim dužnicima i povjeriocima”, podračun “Potencijalne obaveze prema budžetu” Kredit 68 “Poravnanja za poreze i naknade” - za iznos PDV-a.

Primjer

Organizacija A prodaje organizaciji B seriju gotovih proizvoda, čija je cijena 150.000 rubalja. Prodajna cijena proizvoda je 240.000 rubalja (sa PDV-om - 40.000 rubalja). Nalog o računovodstvenoj politici za poreske svrhe organizacije A utvrđuje trenutak implementacije kao „plaćanje“. Odrazimo u računovodstvenim evidencijama organizacije A činjenicu prodaje proizvoda:

1) Prodaja proizvoda organizacije B se ogleda:

Debit 62 „Poravnanja sa kupcima i kupcima” Kredit 90 „Prodaja”, podračun 1 „Prihod” - 240.000 rubalja.

2) Prodati proizvodi se otpisuju:

Debit 90 "Prodaja", podračun 2 "Troškovi prodaje" Kredit 43 "Gotovi proizvodi" - 150.000 rubalja.

3) Potencijalni dug za PDV prema budžetu se obračunava:

Debit 90 "Prodaja", podračun 3 "Porez na dodatu vrijednost" Kredit 76 "Poravnanja sa raznim dužnicima i vjerovnicima" - 40.000 rubalja.

4) Plaćanje proizvoda od strane organizacije B se ogleda:

Debit 51 “Računi za poravnanje” Kredit 62 “Poravnanja sa kupcima i kupcima” - 240.000 rubalja.

5) Nastanak duga prema budžetu za PDV se ogleda:

Debit 76 „Poravnanja sa raznim dužnicima i poveriocima” Kredit 68 „Poravnanja za poreze i naknade” - 40.000 rubalja.